Tormenta en Wall Street con 4.7 billones en opciones venciendo y un cóctel explosivo de volatilidad

- Se expira hoy un valor nocional de opciones cercano a los $4.700 billones de dólares, incluyendo $2.800 billones de dólares en opciones del S&P 500 y $645.000 millones en opciones sobre acciones individuales.

- El vencimiento coincide con un aumento notable en la volatilidad del mercado, evidenciado por el alza del VIX y el crecimiento del volumen de contratos diarios, lo que plantea escenarios de movimientos bruscos y posibles reversiones de tendencia.

Vencimiento masivo de opciones valorado en $4.700 billones de dólares impulsan la volatilidad del mercado

Entre los eventos financieros de la jornada, destaca el vencimiento de opciones que acumula un valor nocional de aproximadamente $4.700 billones de dólares, cifra que incluye $2.800 billones de dólares en opciones del S&P 500 y $645 mil millones en opciones de acciones individuales. Dicho volumen, el mayor registrado desde el vencimiento de $6.600 billones en diciembre, subraya la magnitud del fenómeno y su capacidad para influir en la dinámica del mercado.

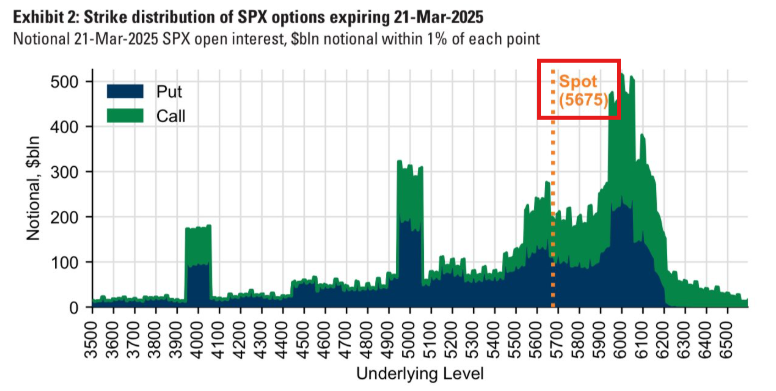

La distribución de precios de ejercicio en las opciones del S&P 500 sitúa el valor de referencia en 5.675, y los análisis indican que la exposición neta de puts es mayor, siendo del 68% en estas opciones y del 54% en opciones sobre acciones individuales. Esta inclinación hacia posiciones bajistas genera especulaciones sobre la posibilidad de un rebote de corto plazo, si se desata un «short squeeze» hacia el cierre de la sesión. No obstante, la experiencia pasada, donde la relación de llamadas a puts se manifestó de forma extremadamente polarizada sin resultar en caídas pronunciadas, invita a mantener una perspectiva cauta y analítica.

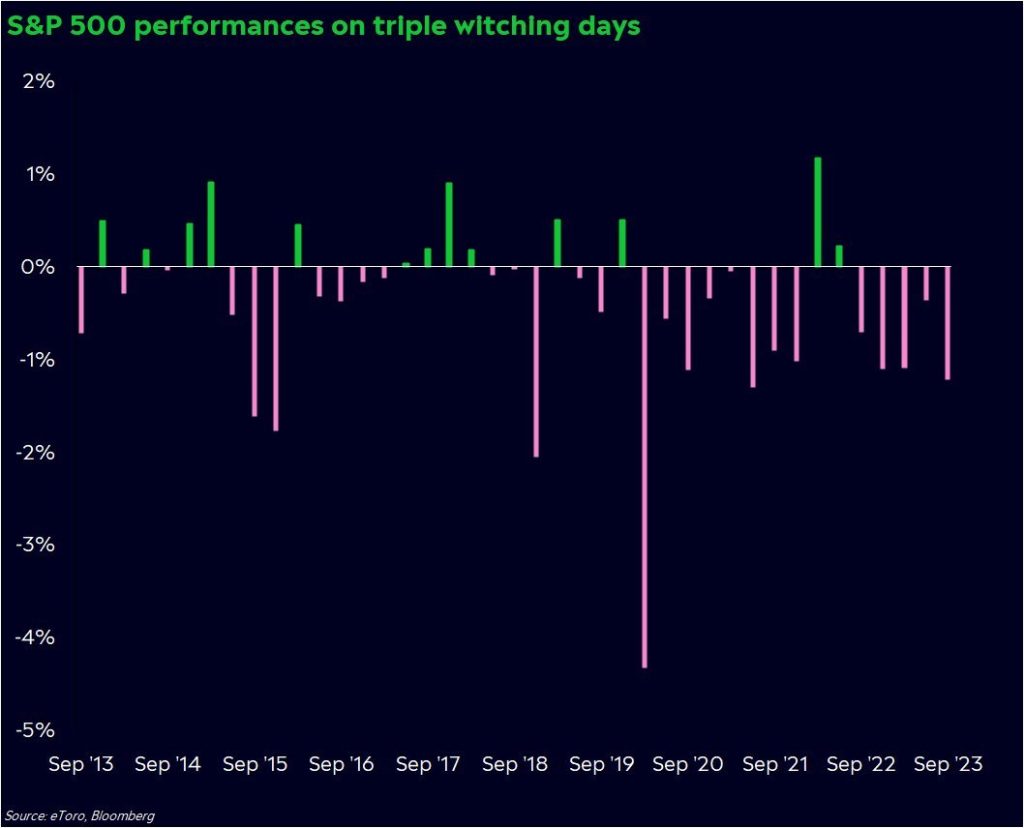

El contexto se agrava en un día calificado como «triple witching», en el cual expiran simultáneamente las opciones vinculadas a acciones y los futuros de índices bursátiles. Históricamente, estos días han mostrado una tendencia a generar retornos negativos, lo que suma una dosis adicional de incertidumbre. A esto se suma el notable incremento en el volumen de negociación de opciones, que ha alcanzado cerca de 70 millones de contratos en promedio en cinco días, cifra que duplica los niveles previos a la pandemia.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Además, la evolución del mercado ha evidenciado cambios en la dinámica de negociación, como lo respalda el análisis de Goldman Sachs, que señala que las opciones con vencimiento el mismo día (0DTE) ahora constituyen el 55% del total negociado. Este cambio de paradigma resalta una mayor inmediatez en las estrategias de los operadores, haciendo que la volatilidad se convierta en un elemento central para quienes buscan capitalizar movimientos rápidos y reversiones de tendencia.

El impacto de este evento en la estructura del mercado es indudable y sirve de recordatorio de que la gestión del riesgo y el análisis técnico siguen siendo herramientas esenciales para los inversores. La convergencia de factores —desde la magnitud del valor nocional hasta la concentración en posiciones bajistas y el incremento en el volumen de operaciones— invita a los actores del mercado a prestar especial atención a los movimientos intradía y a ajustar sus estrategias en consecuencia.

El análisis de este vencimiento masivo no solo pone de relieve la complejidad y volatilidad inherentes al mercado actual, sino que también recuerda a los inversores la importancia de una visión holística y fundamentada. En un entorno donde los datos técnicos y las cifras alcanzan niveles históricos, mantener la disciplina analítica y la prudencia resulta indispensable para navegar con éxito entre los altibajos del mercado financiero.