Cómo los gigantes de las stablecoins multiplican beneficios mientras los usuarios quedan fuera

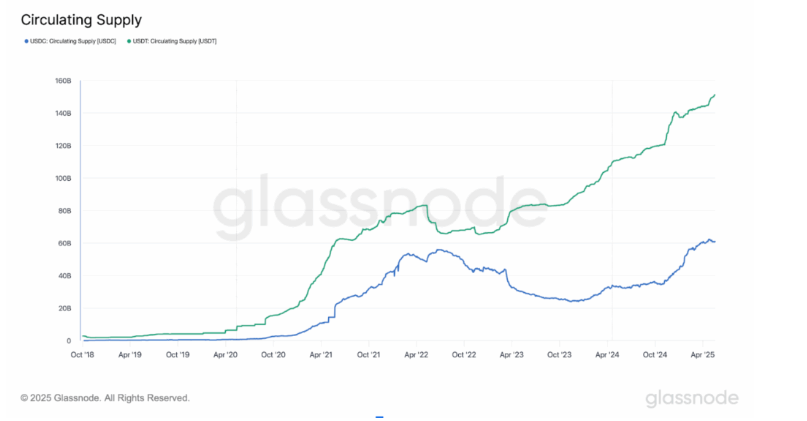

• Tether (USDT) y USD Coin (USDC) concentran más del 87% del mercado de stablecoins, con $151.3B y $60.2B respectivamente.

• El proyecto de ley GENIUS en EE. UU. prohibirá a los emisores compartir rendimientos con usuarios, favoreciendo a las corporaciones frente al consumidor.

La reciente aprobación del proyecto de ley GENIUS por parte del Senado de los Estados Unidos marca un punto de inflexión para el ecosistema de las stablecoins. Aunque estas monedas estables han sido celebradas por ofrecer eficiencia en pagos y protección frente a la inflación, su rentabilidad descomunal y la legislación emergente revelan una narrativa menos equitativa: una industria altamente rentable que excluye intencionalmente a los usuarios de cualquier tipo de rendimiento financiero.

Según el texto del proyecto GENIUS, será ilegal que emisores como Tether (USDT) y Circle (USDC) ofrezcan intereses o retornos a quienes depositan fondos en sus plataformas. En cambio, estos emisores seguirán generando beneficios extraordinarios por invertir el respaldo en instrumentos de bajo riesgo como bonos del Tesoro estadounidense, sin necesidad de repartir esos ingresos. Tether, por ejemplo, obtuvo ganancias por $13.000 millones en 2024, más del doble que BlackRock, el mayor gestor de activos del mundo.

Un vistazo a los datos de Glassnode sobre el suministro en circulación muestra una tendencia clara: mientras que el suministro de USDT ha crecido de forma constante, superando los $150.000 millones, USDC muestra una recuperación notable tras el impacto de la crisis bancaria de 2023. En conjunto, ambas monedas representan más del 87% del total del mercado de stablecoins, lo que pone en evidencia su dominio absoluto.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Este crecimiento contrasta con la política explícita del nuevo marco legal, que prohíbe cualquier forma de rendimiento, crédito o incentivo financiero para los usuarios. La razón de fondo va más allá del simple proteccionismo: los bancos comunitarios, que enfrentan una disminución estructural de sus depósitos, temen perder aún más terreno frente a estas soluciones digitales que ofrecen agilidad, bajo coste y en muchos casos mayor confianza. La prohibición fue apoyada por instituciones como la Independent Community Bankers of America, que argumentan que permitir intereses en stablecoins desplazaría los depósitos esenciales para otorgar créditos, especialmente a pequeñas empresas.

Más allá de los beneficios corporativos, el uso práctico de stablecoins en mercados emergentes sigue siendo una herramienta poderosa para combatir la inflación. Según declaraciones anteriores de Paolo Ardoino, CEO de Tether, el enfoque de la empresa está en países como Turquía, Venezuela y Argentina, donde el acceso al dólar es vital. En estos contextos, renunciar a un 3% de interés es una decisión razonable cuando se enfrenta una inflación del 40% anual o más.

Aunque aún no se ha definido cómo se implementará en la práctica la prohibición del rendimiento, es evidente que los consumidores seguirán subsidiando indirectamente a emisores que operan con márgenes de beneficio superiores al sistema bancario tradicional, sin recibir nada a cambio. Esto no solo plantea interrogantes éticos sobre la distribución del valor en el ecosistema financiero digital, sino que además tensiona la promesa original del sector cripto: crear un sistema más equitativo, accesible y transparente para todos.

El auge regulado de las stablecoins representa una victoria para las grandes corporaciones del criptoespacio, pero a costa de los usuarios que sustentan el sistema. La legitimación institucional está en marcha, pero la descentralización del valor sigue siendo una deuda pendiente.