Tether reduce impacto en el precio de bitcoin

- La emisión y quema de USDT han influido el precio de Bitcoin durante la última década, pero su rol como indicador anticipado pierde fuerza en 2025.

- Ahora la nueva liquidez está entrando vía ETFs y operaciones OTC, principalmente a través de Coinbase

El comportamiento de la oferta de Tether (USDT), el mayor stablecoin del mercado con una capitalización superior a los $144.000 millones, ha sido históricamente uno de los “impulsores” (indicador) más visibles en los ciclos de Bitcoin. Desde 2015, los picos de emisión han coincidido con fases de apreciación en el precio de BTC, mientras que los eventos de quema han tendido a producirse tras correcciones relevantes. Sin embargo, datos recientes de Whale Alert y análisis de expertos en cadenas de bloques revelan una relación que, aunque aún observable, está perdiendo precisión como herramienta de anticipación.

En el cuarto trimestre de 2024, la emisión neta de USDT superó los $30.000 millones entre octubre y noviembre, alineándose con una escalada del precio de Bitcoin desde los $66.798 hasta más de $109.000. Este fenómeno repitió patrones pasados: una primera gran emisión de $1.000 millones el 30 de octubre marcó el fin de un retroceso, seguida por otras de $6.000 millones el 6 de noviembre, y dos nuevas tandas de $6.000 millones y $7.000 millones los días 9 y 18 del mismo mes. El mercado respondió con un ascenso casi lineal, impulsando el precio hasta $99.800 el 22 de noviembre, y culminando el rally con una emisión final antes de Navidad y un pico cercano a los $108.000.

Aunque en ciclos anteriores se interpretó que las emisiones anticipaban entradas de capital, lo cierto es que la mayoría de estas se realizaron con la subida ya en marcha, no antes. En otras palabras, USDT actúa más como un termómetro del apetito de riesgo que como un barómetro predictivo. El caso del 23 de noviembre es revelador: una emisión de $7.000 millones precedió una breve corrección, seguida de la fase final del rally. En estos movimientos, Tether parece captar liquidez posterior a las subidas más que impulsarlas desde el inicio.

Este fenómeno se replica del lado opuesto con las quemas. El 26 de diciembre de 2024, tras el máximo de BTC, se retiraron del mercado $3.670 millones en USDT. Otros $2.000 millones fueron quemados el 30 de diciembre y nuevamente $2.000 millones el 28 de febrero, cuando Bitcoin ya había retrocedido hasta los $78.197. Estos eventos, más que señalar un tope de mercado, confirman un enfriamiento en curso.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

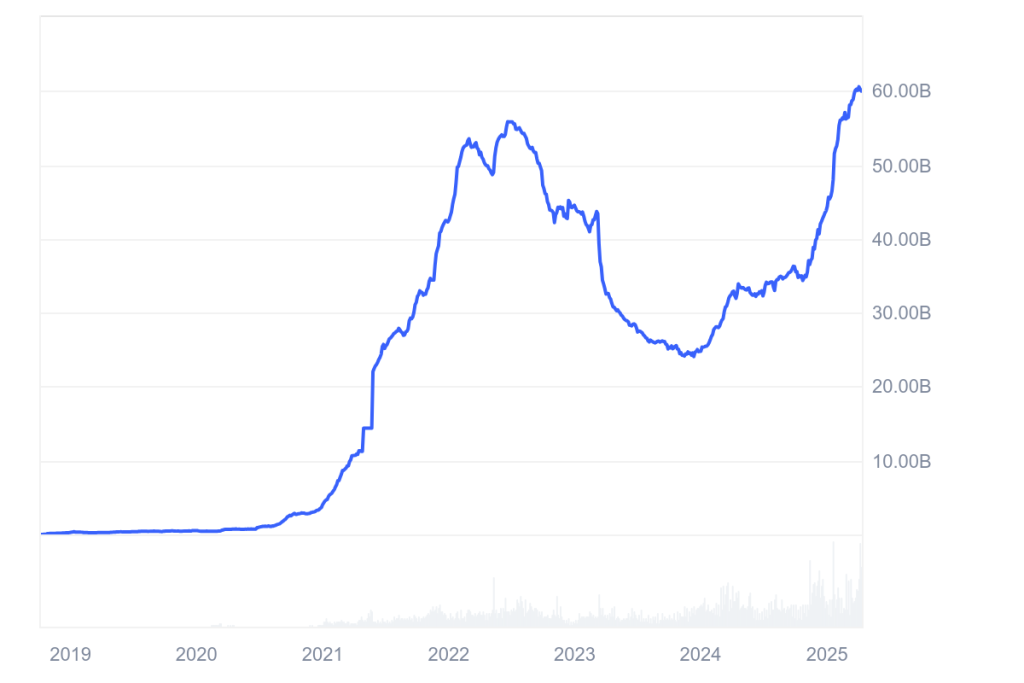

A esto se suma un entorno regulatorio y competitivo cambiante. En Europa, el marco MiCA está reconfigurando el cumplimiento normativo de los emisores de stablecoins, y en EE.UU. se discute legislación que podría limitar la agilidad operativa de Tether. Esta presión ha llevado a algunas plataformas a excluir USDT, abriendo espacio para alternativas como USDC, cuya capitalización superó recientemente los $60.000 millones tras tocar fondo por el colapso de Silicon Valley Bank. Paralelamente, DAI y otros stablecoins descentralizados ganan protagonismo entre usuarios que privilegian la transparencia y resistencia a la censura.

En este contexto, expertos como Ki Young Ju, CEO de CryptoQuant, subrayan que gran parte de la nueva liquidez está entrando vía ETFs y operaciones OTC, principalmente a través de Coinbase, no necesariamente mediante Tether. En efecto, el volumen total de stablecoins en exchanges hoy es inferior al observado durante el mercado alcista de 2021.

La lectura técnica del fenómeno se ha complejizado: aunque USDT sigue dominando como par de referencia para BTC en volumen de operaciones, ya no puede tomarse como una señal inequívoca de entrada de capital fresco. Parte significativa de sus emisiones parece provenir de conversiones de beneficios acumulados más que de nuevas entradas netas.

El vínculo entre la oferta de USDT y los precios de BTC no ha desaparecido, pero se ha vuelto más tenue y condicionado por múltiples variables: regulación, cambios en la infraestructura de mercado y preferencias de los inversores institucionales. Esto obliga a reevaluar el papel de los stablecoins como indicadores clave del ciclo. Tether sigue siendo un actor central, pero ya no actúa como brújula infalible en la navegación del mercado cripto. Para los inversores, este cambio implica una advertencia: los flujos visibles de liquidez no siempre anticipan el rumbo, y conviene mirar más allá de la superficie para comprender el fondo de la marea.