Peligro latente en el mercado de futuros: el apalancamiento en Bitcoin se dispara

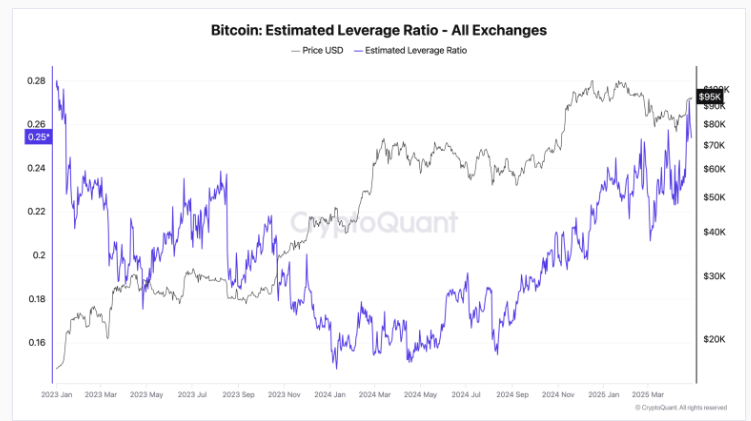

• El índice de apalancamiento de Bitcoin alcanza su nivel más alto desde enero de 2023: 0,2709

• Este repunte bajo un precio de $95,000 aumenta el riesgo de liquidaciones masivas en movimientos bruscos

Esta métrica clave vuelve a niveles críticos: el apalancamiento en Bitcoin se dispara y expone al mercado a una posible cascada de liquidaciones

El Estimated Leverage Ratio (ELR) subió a 0,2709 mientras Bitcoin ronda los $95,000

Un movimiento que históricamente ha antecedido volatilidad extrema y correcciones severas

En un contexto donde Bitcoin consolida por encima de los $90,000, el mercado de derivados comienza a enviar señales de advertencia. La métrica conocida como Estimated Leverage Ratio (ELR) que relaciona el interés abierto con el número de BTC mantenidos en exchanges se disparó el pasado viernes 25 de abril hasta 0,2709, su punto más alto desde enero de 2023.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Este nivel técnico representa una zona de riesgo sistémico para el mercado de futuros. En términos simples, un ELR elevado indica que los traders están tomando posiciones cada vez más grandes con menos colateral disponible por cada BTC en custodia. Mientras mayor el ratio, menor el margen de maniobra ante movimientos bruscos del mercado.

En abril de 2023, un escenario similar derivó en una breve euforia que catapultó el precio de BTC un 25% al alza, pero que también fue seguida por un movimiento correctivo acelerado: las posiciones apalancadas no pudieron sostenerse cuando el precio revirtió. Hoy, con el ratio en niveles similares pero con un precio cinco veces mayor que entonces, la presión potencial es proporcionalmente más peligrosa.

Este último ascenso del ELR se gestó rápidamente: pasó de 0,236 el 20 de abril a 0,264 el 22 de abril, alimentado por un impulso comprador vinculado a ETFs y por un repunte de volumen al contado que alcanzó $3,13 mil millones, triplicando el promedio diario de la semana previa. El comportamiento sugiere que no se trató de acumulación estratégica, sino de entradas impulsadas por momentum y especulación de corto plazo.

Las consecuencias de esta estructura son claras: cuando el apalancamiento alcanza estos niveles, cualquier retroceso moderado en el precio puede convertirse en una reacción en cadena de liquidaciones forzadas, aceleradas por márgenes colapsados y stops masivos.

De hecho, el lunes 28 de abril ya se observó una ligera contracción en el ratio hasta 0,253, sin que el precio bajara, lo que indica que algunos traders ya comenzaron a desarmar posiciones, posiblemente anticipando un ajuste.

Todo esto ocurre en la antesala de una nueva reunión de la Reserva Federal. Un giro inesperadamente agresivo en la política monetaria —por ejemplo, una postura más dura frente a la inflación— podría ser el catalizador que desencadene la liberación de esta presión acumulada.

En conclusión, mientras el ELR no descienda hacia su banda de confort (0,24–0,25), el mercado permanece en una zona de fragilidad estructural. Cada avance adicional en el precio, lejos de fortalecer la tendencia, incrementa el riesgo de una caída abrupta. En ciclos anteriores, esta combinación de sobreapalancamiento y optimismo desbordado ha sido terreno fértil para la volatilidad extrema. La experiencia dicta que no es la subida lo que suele sacudir al mercado, sino la velocidad de la caída cuando el equilibrio se rompe.