Estados Unidos ataca y la Unión Europea prepara su venganza

- La decisión de la administración Trump de imponer un arancel del 25% a los automóviles y sus componentes importados intensifica las tensiones comerciales globales.

- La Unión Europea enfrenta el dilema de negociar un acuerdo o responder con medidas de represalia, en un contexto donde la escalada parece ser la opción más viable a nivel técnico.

La reciente imposición de un arancel del 25% por parte de Estados Unidos a la importación de automóviles y sus partes marca un nuevo capítulo en las disputas comerciales internacionales. Esta medida, que sigue a los gravámenes aplicados al acero y al aluminio, pone a la Unión Europea en una posición crítica, obligándola a decidir entre negociar un acuerdo con Washington o responder con represalias arancelarias.

Un informe reciente destaca que, si bien la UE preferiría evitar una guerra comercial a gran escala, sus procedimientos de toma de decisiones favorecen la escalada de tensiones como el camino de menor resistencia. En ausencia de un acuerdo concreto o la perspectiva clara de uno, es probable que los líderes europeos respondan a la imposición de aranceles por parte de EE.UU., aunque con cierto retraso y sin una represalia total de inmediato.

El informe también analiza la posibilidad de que la Comisión Europea recurra al Instrumento Anticoerción, una herramienta hasta ahora inexplorada, especialmente si Estados Unidos implementa aranceles recíprocos adicionales el próximo 2 de abril. No obstante, este mecanismo requeriría un proceso más prolongado y superaría mayores obstáculos internos dentro de la UE, lo que podría agravar la situación e incitar una respuesta más drástica de EE.UU., que podría extenderse más allá del ámbito económico hacia la esfera política o incluso militar.

En un escenario inicial, se espera que la UE priorice medidas de reequilibrio mediante aranceles compensatorios, permitiendo una reacción rápida. Otras opciones, como la implementación de cuotas, solo se considerarían en caso de que los aranceles de EE.UU. sean lo suficientemente elevados como para generar un impacto económico significativo en la región.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Desde una perspectiva macroeconómica, los analistas han incorporado en sus previsiones un incremento del 5% en los aranceles a todas las importaciones estadounidenses. Hasta el momento, las medidas anunciadas se encuentran dentro de este margen, por lo que no se esperan ajustes inmediatos en las proyecciones de crecimiento e inflación. Sin embargo, la acumulación de aranceles impuestos por la administración Trump y las represalias de otras naciones incrementan el riesgo de un impacto estanflacionario más severo.

Un escenario plausible para este contexto podría darse si EE.UU. sigue adelante con la aplicación de un arancel adicional del 25% a productos seleccionados como fármacos y semiconductores, o, en el peor de los casos (aunque menos probable), si decide imponer un arancel universal del 25% a todas las importaciones.

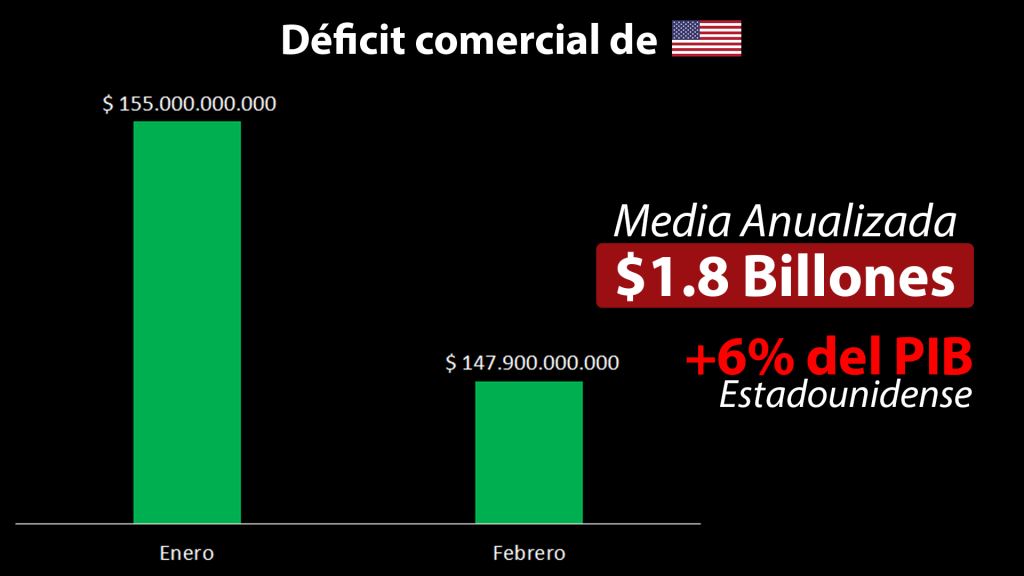

En medio de este panorama, el déficit comercial de EE.UU. sigue aumentando. En febrero, el déficit en bienes alcanzó los 147.900 millones de dólares, sumándose a los 155.000 millones registrados en enero, lo que supone una media anualizada de 1,8 billones de dólares, equivalente a más del 6% del PIB estadounidense. Este ensanchamiento del déficit responde a los esfuerzos de las empresas estadounidenses por adelantarse a la implementación de aranceles, acumulando inventarios de materias primas y bienes esenciales.

El incremento de importaciones de oro, particularmente desde Suiza y el Reino Unido, ha sido un factor clave en esta expansión del déficit desde diciembre de 2024. Los datos preliminares de febrero sugieren que las importaciones de suministros industriales —incluyendo oro, acero y aluminio— continúan impulsando esta tendencia. Incluso si se excluyen los suministros industriales, el déficit comercial estadounidense sigue en niveles históricos.

La anticipación de estos aranceles provocó inquietud en los mercados a principios de marzo, cuando el modelo GDPNow de la Reserva Federal de Atlanta se desplomó hasta un -2,8% anualizado para el primer trimestre de 2025. Esta situación llevó a los analistas a ajustar sus modelos, incluyendo una versión ajustada por el impacto del oro. A pesar de estos ajustes, las exportaciones netas continúan siendo un lastre considerable para el crecimiento del PIB, con una estimación revisada de apenas +0,2% trimestral anualizado, lo que evidencia una desaceleración económica preocupante.

En México, el Banco de México (Banxico) recortó su tasa de interés en 50 puntos base, situándola en el 9,00%, en línea con las expectativas del mercado. En su comunicado, Banxico indicó que podría continuar ajustando su política monetaria en magnitudes similares, lo que ha llevado a los analistas a proyectar otro recorte de 50 puntos base en mayo y un total de cinco recortes en 2025, con una tasa terminal de 7,50%.

Curiosamente, Banxico señaló que los riesgos inflacionarios siguen inclinados al alza, aunque ha reducido la preocupación por la persistencia de la inflación subyacente, situándola por debajo del riesgo de depreciación del peso y la incertidumbre arancelaria. Esto sugiere que las disputas comerciales están influyendo en las políticas monetarias.

Por su parte, el Banco de Canadá reveló que, de no haber sido por la incertidumbre generada por los aranceles y la necesidad de mitigar el impacto en consumidores y empresas, habría mantenido su tasa de interés en 3,00% en lugar de recortarla a 2,75%. Esto resalta cómo las tensiones comerciales están obligando a los bancos centrales a flexibilizar su política monetaria.

En este contexto, el primer ministro interino de Canadá, Mark Carney, quien se prepara para unas elecciones federales el próximo mes, declaró: «La relación que teníamos con EE.UU., basada en la integración económica y la cooperación en seguridad y defensa, ha terminado». Sin embargo, Canadá aún no ha respondido a los aranceles automotrices, ya que EE.UU. ha advertido que cualquier represalia conjunta con la UE podría desencadenar tarifas aún más elevadas.