El interés abierto de opciones de Bitcoin alcanzan $38 mil millones mientras las apuestas se concentran en los $100,000

- El interés abierto en opciones de Bitcoin se disparó a $38 mil millones, un salto del 25% en solo tres días.

- La mayor concentración de contratos call se ubica en el strike de $100,000, lo que podría amplificar un rally si el precio supera los $95,000.

El creciente interés abierto y la configuración de gamma anticipan posibles movimientos explosivos en el precio de BTC

El mercado de derivados de Bitcoin está mostrando señales claras de acumulación de exposición apalancada a través de opciones, y no de futuros, lo que puede estar preparando el terreno para un periodo de alta volatilidad direccional. Según datos de CoinGlass, el interés abierto en opciones de BTC subió de $30.33 mil millones el 21 de abril a $37.92 mil millones el 24 de abril, lo que representa un aumento del 25% frente a una subida del 5.5% en el precio spot durante el mismo período, pasando de $87,506 a $92,352.

Este tipo de divergencia suele indicar un cambio en la estructura de posicionamiento institucional. En lugar de ampliar posiciones lineales vía futuros, los traders están optando por estrategias convexas mediante opciones, anticipando movimientos agudos en el precio que obligarán a los dealers a ajustar sus coberturas delta.

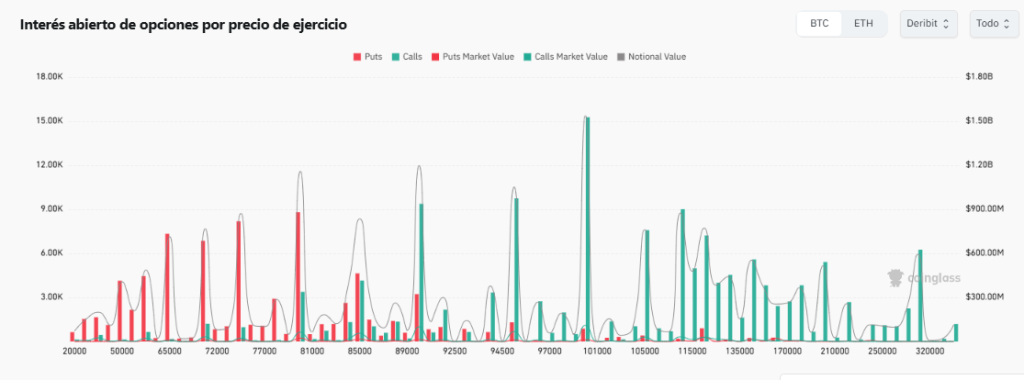

La hoja de strikes de Deribit revela la concentración del mercado: 17,420 contratos call se agrupan en el nivel de los $100,000, seguidos por bloques importantes en $110,000, $95,000 y $90,000. Por el lado bajista, los principales strikes de puts se ubican en $80,000, $75,000 y $70,000, aunque en menor volumen. En total, las opciones call suman 51,410 contratos frente a 32,870 puts, lo que configura un ratio call/put de 1.56, sesgando claramente la expectativa hacia movimientos alcistas.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Este sesgo, sin embargo, no es solo una lectura direccional; implica también una carga significativa de gamma positiva. A medida que el precio spot se acerca a los niveles de los contratos más abiertos, los dealers que vendieron esas calls se ven obligados a comprar spot o futuros para mantenerse neutrales, generando presión de compra adicional. Este fenómeno se activó cuando Bitcoin superó los $93,000 el 22 y 23 de abril, lo que llevó a los dealers a comprar agresivamente para cubrirse, alimentando el impulso.

Pero la misma mecánica puede operar en sentido contrario. Cuando el precio cayó a la zona baja de los $92,000 el 24 de abril, el gamma decayó y forzó ventas modestas para mantener la neutralidad, haciendo que el retroceso se mantuviera controlado. Este tipo de comportamiento deja claro que el libro de opciones ya está moldeando los flujos intradía, aun estando a semanas del vencimiento.

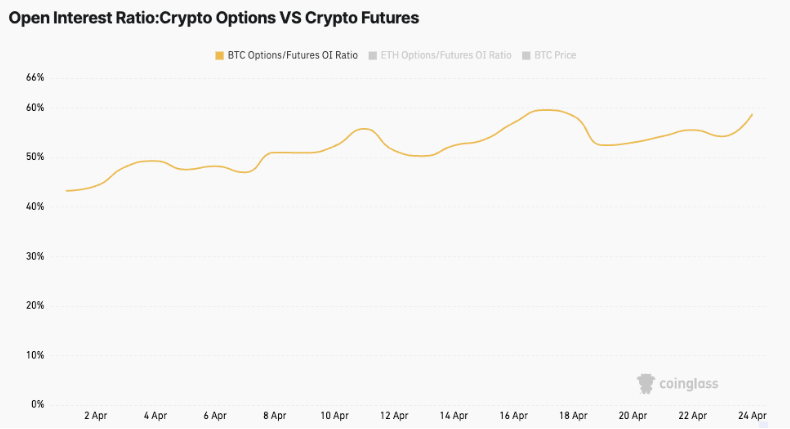

Otro dato clave que confirma este cambio estructural es el ratio de interés abierto entre opciones y futuros, que subió de 54.23% a 58.76% el 25 de abril, su punto más alto en el trimestre. Esto indica que las opciones están absorbiendo más liquidez que los futuros, un patrón que generalmente coincide con mayor volatilidad implícita y bucles de cobertura más agresivos.

Desde esta perspectiva, el cruce de ciertos niveles puede detonar movimientos amplificados. Un cierre por encima de $94,000 dejaría al mercado a menos de un 2% de activar los bloques de interés en $95,000 y $100,000, lo que podría disparar una reacción en cadena alcista vía compras forzadas. Por el contrario, una caída por debajo de $88,000 pondría a los dealers del lado comprador de gamma frente a puts, conteniendo la caída hacia la zona de $75,000, aunque drenando la euforia especulativa.

Más allá de la dirección, lo cierto es que el libro de opciones se ha tornado más pesado y con mayor apalancamiento, mientras que la base de futuros no ha crecido al mismo ritmo. Esto genera un entorno de alta sensibilidad al precio spot, donde movimientos relativamente menores pueden tener consecuencias desproporcionadas sobre los flujos del mercado.

En resumen, el mercado de opciones de Bitcoin no solo anticipa una expansión de la volatilidad: la está fabricando en tiempo real. La pregunta ya no es si el precio se moverá con fuerza, sino cuándo y en qué dirección estallará la presión acumulada en el libro de derivados.