BitMine acumula millones en Ethereum: ¿estrategia audaz o riesgo extremo?

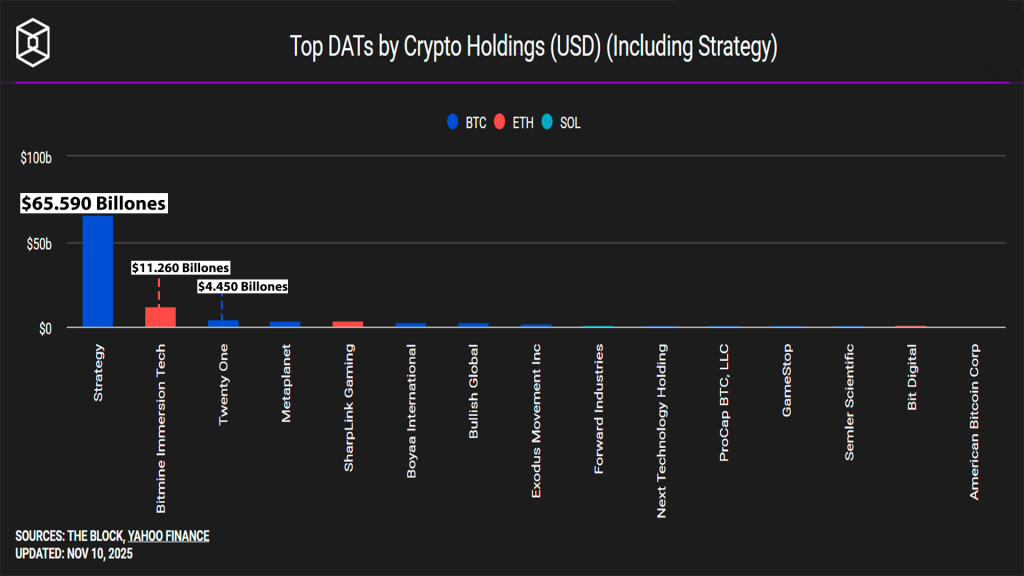

- BitMine acumula más de $1.7 millones de ETH, equivalentes a más de $6.000 millones, posicionándose como la principal tesorería corporativa en Ethereum.

- La estrategia marca un cambio estructural: de empresa minera de Bitcoin a empresa de tesorería cripto, pero con grandes interrogantes en gobernanza, liquidez y valoración.

¿Puede una empresa cotizada convertirse en el “gran banco de reserva” de una criptomoneda? Esa parece ser la ambición de BitMine Immersion Technologies, que en cuestión de semanas anunció la acumulación de más de 300.000 ETH por valor de alrededor de $1.000 millones, y más tarde escaló hasta superar los $1.5 millones de ETH (≈$6.6 mil millones) según fuentes públicas.

Para los inversores intermedios de cripto, esta operación representa tanto una señal potente de institucionalización del ecosistema como una advertencia sobre los riesgos de concentración y estrategia corporativa agresiva. En este artículo se analizan los datos clave, el contexto del mercado, los impactos potenciales y las lecciones que pueden extraerse.

La estrategia de BitMine

BitMine Immersion es una firma que realiza operaciones de minería de Bitcoin y prestación de servicios relacionados con infraestructura cripto, con sede en EE.UU. Su estrategia, recientemente modificada, está orientada al acopio masivo de ETH como activo de reserva en su balance, replicando (en parte) el modelo de MicroStrategy con Bitcoin.

- En junio de 2025 la empresa realizó una colocación privada (PIPE) por aproximadamente $250 millones destinada a iniciar su estrategia de tesorería en Ethereum.

- A mediados de julio la compañía declaró que poseía 163.142 ETH, equivalentes a unos US$ 500 millones al precio de ≈ $3.073 por ETH.

- En poco tiempo su acumulación escaló hasta 300.657 ETH con un valor de más de US$ 1.000 millones.

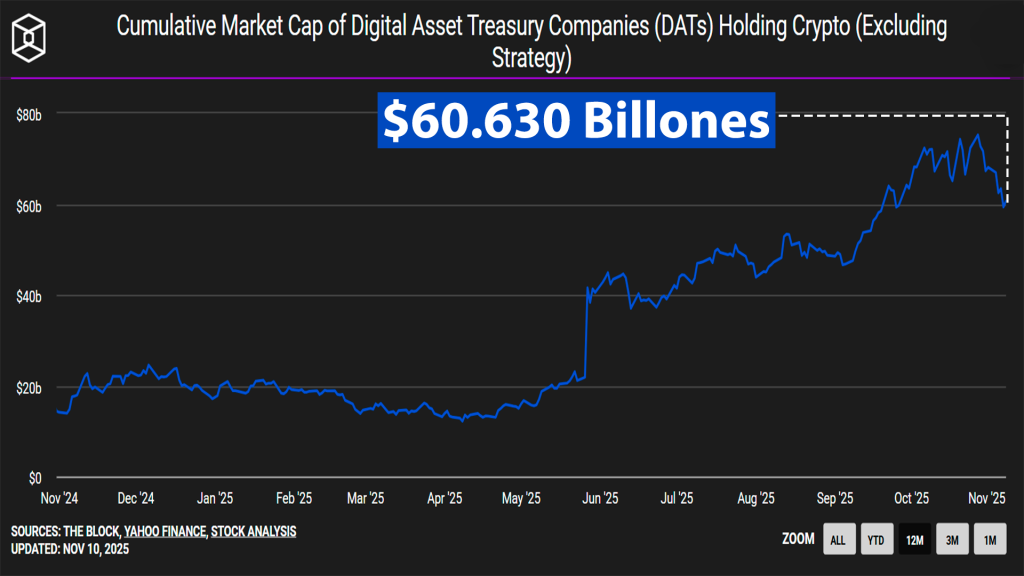

- Finalmente, para agosto de 2025 la empresa declaró tener 1.713.899 ETH (≈ $8.82 mil millones entre cripto + efectivo) y también 192 BTC.

La empresa se ha propuesto un objetivo ambicioso: conseguir aproximadamente el 5% del suministro circulante de Ethereum, lo cual le daría una posición de poder institucional dentro de esa red.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Lee también: El naranja toma noviembre: analiza la acumulación del gigante de tesorería en Bitcoin

Datos y cifras relevantes

Aquí algunos de los números más contundentes que cualquier inversor intermedio de cripto debe tener en mente:

- Suministro estimado de ETH (circulante) en el momento: ~120-130 millones de tokens. (Según la empresa, su objetivo es ~5% de ese total)

- Valor declarado de los ETH en BitMine: supera los $6 mil millones según reporte de agosto.

- La cotización de ETH ha influido: en julio el precio citado era ~$3.461 por ETH para ciertos cálculos de la empresa.

- Liquidez y percepción del mercado: las acciones de BitMine (símbolo BMNR) experimentaron fuertes movimientos tras los anuncios, con subidas de más del 3000% desde un mínimo reciente.

- Alternativa en Bitcoin: MicroStrategy posee más de 600.000 BTC; al tipo de cambio actual de dicho periodo, era una estrategia “ancla” para empresas que buscan acumular reserva en cripto. BitMine busca emular ese modelo para ETH.

Impacto en el mercado cripto

La operación de BitMine tiene múltiples implicaciones para el mercado de criptomonedas y para inversores que operan en el nivel intermedio:

Fortalezas

- Señal institucional: una empresa pública cotizada acumulando ETH refuerza el argumento de que Ethereum no sólo es un “token de protocolo”, sino un activo que puede formar parte de una tesorería corporativa. Esto podría atraer más capital institucional hacia ETH.

- Economía de escala y staking: dado que Ethereum opera bajo Proof of Stake (PoS), la acumulación masiva de ETH puede generar ingresos de staking, lo que mejora los fundamentos financieros del activo para quien lo posee.

- Cambio de narrativa: hasta ahora gran parte del énfasis institucional había estado en Bitcoin; esta maniobra refuerza la relevancia de Ethereum como “infraestructura de tokenización” y activo de reserva para ciertas corporaciones.

Debilidades y riesgos

- Alta concentración de riesgo: apostar por un solo activo (ETH) en una tesorería corporativa masiva implica vulnerabilidad ante correcciones severas del precio del activo, cambios regulatorios o errores de gobernanza.

- Dilución y oferta de acciones: para financiar la compra de ETH, la empresa ha emitido acciones y levantado capital; esto diluye a los accionistas existentes y añade presión sobre la valoración por acción.

- Gobernanza del protocolo: si una empresa llega a poseer un porcentaje relevante del suministro de ETH, surgen preguntas sobre el impacto en la descentralización, el poder de voto (staking) y la percepción de comunidad.

- Liquidez frente a volatilidad: aunque la acción BMNR subió mucho, también ha presentado fuertes caídas; ver, por ejemplo, que pese al aumento de tenencias de ETH en agosto, la acción de BitMine cayó ~14%.

Análisis desde la óptica de Bitcoin

Desde hace años sigo el ecosistema, y esta operación de BitMine me suscita tanto entusiasmo como cautela.

- Me entusiasma que haya empresas que vean valor institucional en ETH. Como inversor de Bitcoin, considero que la competencia entre protocolos es sana y que una mayor relevancia de Ethereum contribuye al fortalecimiento de todo el ecosistema cripto.

- No obstante, mi formación me hace ver este tipo de maniobras bajo la lupa: acumular 5% del suministro de un protocolo como ETH es una proeza técnica, financiera y de riesgo. No es únicamente comprar, sino también gestionar, gobernar, asegurar y exponer una parte significativa del balance corporativo a dicha posición.

- Si yo estuviera considerando una posición en ETH o en empresas que apuestan por ETH, tendría presente:

- Mi nivel de exposición al riesgo (¿cómo encaja en mi cartera?).

- La valoración de la empresa versus su NAV en cripto: muchas veces se paga una prima esperada por crecimiento que puede no materializarse.

- La liquidez de salida: si el entorno cripto se enfría, tanto el precio de ETH como la valoración de la empresa pueden verse golpeados simultáneamente.

- La estrategia de staking / rendimiento: poseer ETH es una cosa; generar rendimiento (apalancamiento, staking) otra, y esto último tiene sus propios operativos y riesgos.

- Desde la perspectiva de Bitcoin: sigo creyendo que BTC sigue siendo la reserva de valor digital por excelencia, dada su escasez, infraestructura consolidada y adopción institucional. Sin embargo, la estructura de mercado ahora es más compleja: Ethereum, con su ecosistema DeFi, staking y tokenización, juega un rol distinto que merece atención. Ver a una empresa como BitMine orientándose mayoritariamente a ETH es un indicador de que, para el inversor intermedio, ignorar Ethereum ya no es una opción viable.

La estrategia de BitMine es significativa porque marca un punto de inflexión: de empresas que simplemente minan criptomonedas o compran BTC, a empresas que diseñan tesorerías corporativas alrededor de un protocolo blockchain. Esto abre un nuevo capítulo para la industria, pero no elimina los riesgos tradicionales: volatilidad, regulación, concentración, tecnología y narrativa del mercado. Para el inversor intermedio, la lección es clara: no basta con seguir el “hype”, hay que analizar estructura, estrategia, números y riesgos con rigor.