Bitcoin bajo presión por vencimientos clave

- Más de $13.300 millones en opciones de Bitcoin vencen el 26 de diciembre, con el nivel de “máximo dolor” entre $100.000 y $102.000.

- ¿Puede Vencimiento trimestral de derivados de Wall Street alterar el apetito por riesgo y amplificar la volatilidad en Bitcoin?

¿Hasta qué punto los eventos del mercado tradicional siguen condicionando el comportamiento de Bitcoin? Esa es la pregunta que vuelve al centro del debate esta semana, marcada por el vencimiento simultáneo de derivados de acciones en Estados Unidos conocido como triple brujería y por un evento mucho más directo para el mercado cripto: el vencimiento masivo de opciones de Bitcoin previsto para finales de diciembre. En un entorno de liquidez ajustada, señales macroeconómicas contradictorias y reequilibrios institucionales de fin de año, estos factores convergen en un momento especialmente sensible para el precio.

La triple brujería y su impacto indirecto en Bitcoin

La llamada triple brujería se produce cuando vencen al mismo tiempo futuros sobre índices bursátiles, opciones sobre índices, opciones sobre acciones y futuros de acciones individuales. Este evento, que ocurre de forma trimestral, suele incrementar la volatilidad en la renta variable estadounidense y obligar a grandes participantes del mercado a ajustar posiciones.

Desde una perspectiva cripto, el impacto no suele ser inmediato ni directo. Analistas del sector señalan que el principal canal de transmisión es el apetito por el riesgo. Cuando los vencimientos de derivados generan movimientos bruscos en la renta variable, las instituciones tienden a gestionar su liquidez de forma transversal entre activos. En ese contexto, Bitcoin considerado un activo de beta alta puede verse afectado por reequilibrios pasivos, incluso si no existe una noticia específica del ecosistema cripto.

La creciente correlación entre Bitcoin y el Nasdaq, impulsada por la mayor participación institucional, refuerza esta dinámica. Sin embargo, la evidencia histórica es mixta. En algunos episodios de triple brujería, como el de marzo, el mercado cripto reaccionó con caídas abruptas; en otros, como junio o septiembre, el impacto fue más moderado y dio paso a fases de consolidación.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Señales de cautela en el mercado

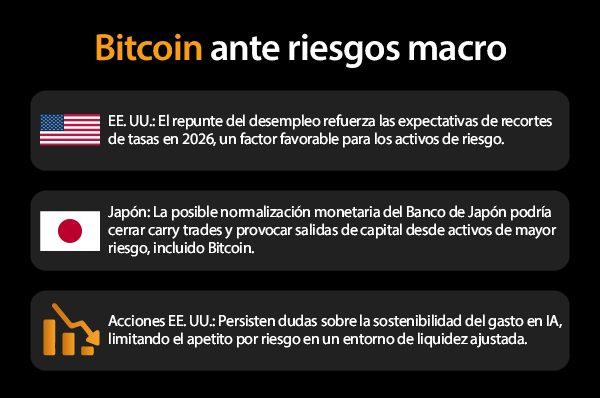

Más allá del vencimiento de derivados, varios indicadores reflejan una postura defensiva entre los operadores. La relación put-call cercana a 1,10, los flujos irregulares en los ETFs de Bitcoin y la reducción de liquidez típica del periodo vacacional configuran un escenario menos favorable para movimientos direccionales sostenidos. A esto se suman factores macroeconómicos que añaden complejidad al análisis:

Estos elementos no actúan de forma aislada, sino que se superponen, amplificando la sensibilidad del mercado ante cualquier catalizador adicional.

El verdadero foco: vencimiento de opciones de Bitcoin

Aunque la triple brujería acapara titulares, varios analistas coinciden en que el evento realmente relevante para Bitcoin será el vencimiento de opciones del 26 de diciembre. En esa fecha expiran más de $13.300 millones en contratos, con más de la mitad del interés abierto concentrado en ese vencimiento específico.

El nivel de “máximo dolor” el precio en el que la mayor cantidad de opciones expira sin valor, se sitúa entre $100.000 y $102.000. Este rango adquiere especial importancia porque puede influir en el comportamiento del precio a medida que se acerca la fecha de vencimiento, ya sea por estrategias de cobertura, ajustes de posiciones o intentos de defensa de determinados niveles por parte de grandes participantes.

Volatilidad, expectativas y lectura crítica

En conjunto, el escenario apunta a sesiones potencialmente volátiles, especialmente hacia el cierre de la jornada estadounidense. No obstante, un aumento de la volatilidad no implica necesariamente una ruptura direccional clara. El mercado de predicciones refleja un 68 % de probabilidad de que el próximo gran movimiento de Bitcoin sea hacia los $100.000, frente a niveles considerablemente inferiores, aunque estas estimaciones deben interpretarse con cautela y no como señales deterministas

Para el inversor informado, la clave está en diferenciar entre impactos indirectos como los derivados del mercado accionario y eventos específicos del ecosistema cripto, como el vencimiento de opciones. También resulta esencial contextualizar estos movimientos dentro de un marco más amplio de liquidez global, política monetaria y comportamiento institucional.