Corporaciones y Bitcoin: ¿Alianza inevitable o riesgo estructural?

- Más de 2 billones de dólares respaldan el auge de bonos y acciones ligados a Bitcoin en mercados globales.

- ¿Está la institucionalización fortaleciendo la red o desviando su misión original como dinero libre?

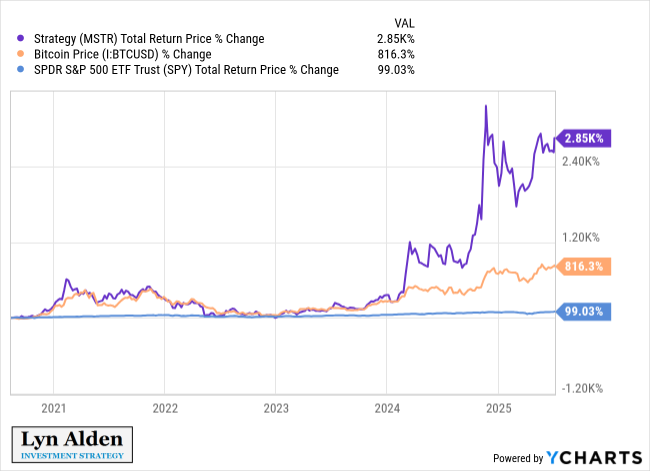

Empresas como MicroStrategy, Metaplanet o Semler Scientific han convertido el bitcoin en su activo central, movilizando miles de millones en deuda y acciones con respaldo en BTC.

Esta estrategia permite a fondos con mandatos restrictivos exponerse al activo sin adquirirlo directamente. El acceso indirecto se vuelve clave en la era post-ETF.

Bitcoin en los mercados de capitales: una nueva frontera

Desde 2024, el ecosistema financiero global ha sido testigo de un fenómeno creciente: la aparición y consolidación de vehículos financieros apalancados en Bitcoin. Ya no se trata solo de invertir directamente en el activo, sino de hacerlo mediante acciones, bonos corporativos e incluso instrumentos híbridos emitidos por empresas cuya tesorería depende en gran parte del rendimiento de BTC.

MicroStrategy abrió el camino en 2020. Hoy, numerosas compañías —como Metaplanet en Japón o The Smarter Web Company en EE. UU.— replican y escalan esta estrategia. A la par, los reguladores han ajustado sus marcos contables, como el FASB en EE. UU., facilitando la incorporación de bitcoin en balances sin castigos financieros arbitrarios.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Esta institucionalización plantea dos preguntas fundamentales:

- ¿Por qué hay demanda por acciones o bonos con bitcoin, y no por el bitcoin directamente?

- ¿Qué significa esta tendencia para la naturaleza abierta y descentralizada de la red?

Vehículos corporativos: acceso indirecto, impacto real

Capital con mandato: el dinero que no puede comprar Bitcoin

Una parte sustancial del capital global se encuentra bajo gestión institucional con mandatos de inversión específicos. Muchos fondos solo pueden comprar acciones, bonos u otros instrumentos tradicionales, pero no tienen autorización para adquirir bitcoin ni ETFs cripto.

Esto crea una paradoja: gestores optimistas sobre Bitcoin están imposibilitados de actuar directamente sobre su tesis. La solución ha sido indirecta: invertir en compañías que sí lo mantienen en balance, como MSTR o acciones preferentes convertibles respaldadas por BTC. Así, la opinión positiva sobre Bitcoin se traduce en asignación de capital sin violar las restricciones.

Este fenómeno ha transformado a las empresas con tesorería en BTC en puentes de acceso clave al ecosistema, especialmente en mercados como Japón, Reino Unido o Corea del Sur, donde las restricciones son incluso más rígidas que en EE. UU.

Apalancamiento corporativo: una ventaja estructural

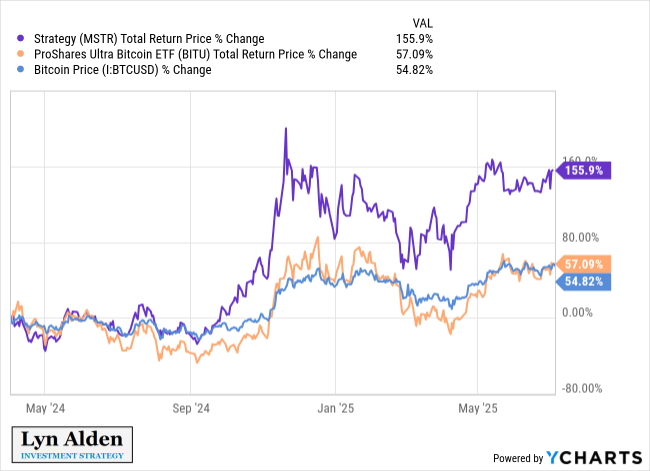

El otro motor del auge es financiero: las empresas pueden apalancarse con menos riesgo de liquidación que los fondos tradicionales. Mientras los hedge funds usan préstamos de margen expuestos a llamadas de colateral, las empresas públicas pueden emitir bonos de largo plazo o deuda convertible.

Esto les da una enorme ventaja. Si el precio de Bitcoin cae, no están obligadas a vender en el fondo. La estructura de deuda a varios años amortigua la volatilidad y permite sostener la posición hasta ciclos más alcistas. Además, este tipo de exposición evita la erosión que suelen sufrir los ETF apalancados por el reajuste diario.

¿Corporaciones en Bitcoin? Una perspectiva desde la teoría monetaria

El camino hacia el dinero ubicuo

Para comprender el impacto de las corporaciones, primero hay que definir qué significa el “éxito” de Bitcoin como forma de dinero. Según Ludwig von Mises o Larry White, una moneda nueva solo puede monetizarse a través de la experiencia práctica, no de definiciones semánticas.

Bitcoin, lanzado en 2009, comenzó como experimento entre cypherpunks. Pasó a ser un activo especulativo, luego una reserva de valor alternativa, y más tarde un capital portátil para eludir censura financiera. Hoy, ocupa una posición intermedia: no es aún dinero ubicuo, pero sí una reserva de valor líquida, portátil y sin riesgo de contraparte.

Para llegar a ser un medio de intercambio global, debe primero consolidarse como unidad de cuenta y luego como forma de pago masiva. Eso no ocurre por mandato: requiere escala, estabilidad y confianza acumulada. En esa transición, la volatilidad es inevitable, pero necesaria.

Riesgos del modelo corporativo: concentración y captura

¿Descentralización amenazada?

Uno de los principales argumentos contra la creciente participación corporativa es el riesgo de concentración de tenencia. Grandes empresas y fondos podrían custodiar millones de bitcoins, desplazando la autocustodia y reduciendo la descentralización efectiva.

Si bien es un riesgo válido, también es intrínseco a cualquier activo exitoso. La riqueza se concentra. La diferencia está en que Bitcoin es una red abierta y sin permisos. Cualquiera puede custodiarlo, y las reglas del protocolo no otorgan poder a quien más posee.

Además, a diferencia de las redes PoS, en Bitcoin la posesión no implica control del consenso. Los nodos definen las reglas; los mineros solo las ejecutan. Las corporaciones pueden participar, pero no gobernar.

Oportunidades: nuevos embudos de adopción

Del casino al capital: cambios en la entrada al ecosistema

Históricamente, la puerta de entrada al mundo cripto ha sido el casino de las altcoins. Usuarios minoristas accedían a Bitcoin a través de exchanges donde rápidamente eran bombardeados con tokens especulativos, muchos de los cuales perdían valor frente a BTC tras su ciclo inicial.

Hoy, los ETFs y las empresas de tesorería están modificando ese embudo. Los nuevos entrantes llegan vía brokers tradicionales, a través de fondos indexados que incluyen empresas como MicroStrategy, o mediante ETFs como IBIT o FBTC. Incluso inversores pasivos tienen ahora exposición indirecta al activo.

Este cambio desincentiva la narrativa del «próximo Bitcoin» —una de las trampas más comunes en ciclos anteriores— y refuerza la legitimidad del activo frente a la especulación sin fundamentos.

¿Qué implica este nuevo paradigma para los inversores?

Bitcoin sigue siendo, en esencia, un activo al portador y sin permiso. Cualquiera puede comprarlo, custodiarlo o transferirlo. Lo que ha cambiado es el ecosistema de acceso y financiación. Las corporaciones permiten apalancamiento estratégico, diversificación regulada y exposición indirecta para grandes capitales.

También permiten crear nuevas formas de volatilidad controlada, mediante bonos convertibles o acciones preferentes con respaldo en BTC. Esto ofrece opciones distintas a las altcoins, con mejor perfil de riesgo-retorno y alineación más clara con Bitcoin.

Para los inversores minoristas, esta institucionalización representa una paradoja: el camino hacia la adopción masiva no pasa por una democratización romántica, sino por la absorción progresiva por parte del sistema financiero existente. Pero esa absorción no limita el uso individual ni impide la autocustodia.

El hecho de que empresas, gobiernos o fondos soberanos acumulen bitcoin no cambia la esencia del protocolo. Por el contrario, valida su propuesta de valor: ser dinero fuerte, neutro y global, capaz de atraer desde anarcocapitalistas hasta fondos indexados de BlackRock.

En este sentido, Bitcoin es para cualquiera, aunque no para todos. La red no exige pureza ideológica ni lealtad doctrinal; solo necesita nodos honestos y usuarios que valoren su utilidad. Su descentralización no radica en quién lo compra, sino en que nadie puede cambiar sus reglas sin consenso abierto y voluntario.

El auge de bonos y acciones ligados a Bitcoin no representa su «captura», sino su integración en el sistema financiero global. Y esa integración, lejos de ser una amenaza, podría ser la vía más realista hacia su consolidación como estándar monetario del siglo XXI.

Este artículo ha sido elaborado a partir del análisis y contenido del informe original de Lyn Alden: Bitcoin, Stocks, and Bonds.

Las imágenes y gráficos utilizados provienen del mismo informe, así como de datos presentados por Bitcoin Magazine Pro y YCharts, incluidos en la publicación original.