El auge de las stablecoins hacia $4 billones

- Las stablecoins podrían absorber hasta el 20% de los depósitos bancarios en países emergentes, según modelos de riesgo crediticio.

- Proyecciones de grandes bancos sitúan el mercado entre 3 y 4 billones de dólares antes de que termine la década, desde los $311.000 millones actuales.

Las stablecoins dejaron hace tiempo de ser una curiosidad del ecosistema cripto. Hoy se perfilan como una infraestructura financiera paralela, especialmente en los mercados emergentes, donde cumplen funciones que los sistemas bancarios tradicionales no han logrado resolver de forma eficiente. La pregunta ya no es si crecerán, sino hasta qué punto pueden redefinir el dinero en economías con alta inflación, sistemas financieros frágiles y fuerte dependencia de remesas.

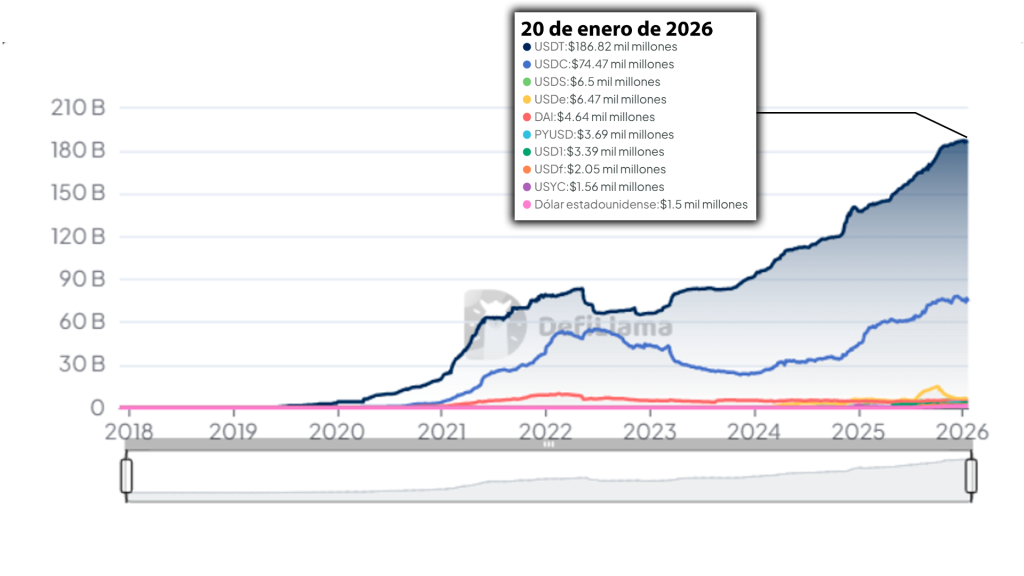

Las cifras empiezan a delinear la magnitud del fenómeno. Actualmente, el mercado de stablecoins ronda los $311.000 millones, un máximo histórico alcanzado a mediados de enero. Desde ese punto de partida, las proyecciones más conservadoras hablan de billones, no de miles de millones.

Un gran banco de inversión estadounidense estima que el sector podría llegar a 3 billones de dólares, mientras que otras casas de análisis elevan el techo hasta 4 billones de dólares antes de finalizar la década. No se trata de un salto especulativo aislado, sino de un crecimiento anclado en tres fuerzas estructurales que ya están en marcha.

Preservación de la riqueza en economías inflacionarias

La primera fuerza es la más intuitiva: protección del poder adquisitivo. En países con inflación persistente o devaluaciones recurrentes, las stablecoins vinculadas al dólar funcionan como una forma de dolarización digital.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Las estimaciones apuntan a que, en economías con inflación elevada, las stablecoins podrían representar hasta el 20% de todos los depósitos bancarios. Esto no implica necesariamente una adopción ideológica de activos digitales, sino una respuesta pragmática a monedas locales que se erosionan con rapidez.

El ejemplo extremo es ilustrativo: algunas divisas de mercados emergentes han perdido hasta el 90% de su valor en menos de una década. En ese contexto, una stablecoin en dólares ofrece:

- Acceso rápido a una unidad de cuenta más estable

- Menor dependencia de bancos locales

- Mayor portabilidad y liquidez inmediata

Desde una perspectiva macro, esto introduce un desafío evidente: competencia directa con el sistema bancario tradicional, especialmente en países donde la confianza en las instituciones financieras es limitada.

Remesas: eficiencia frente a fricción bancaria

La segunda fuerza es menos visible, pero igual de potente: las remesas. En muchas economías emergentes, los flujos de dinero enviados desde el exterior representan una porción relevante del PIB y del ingreso familiar.

Los sistemas tradicionales de transferencia siguen siendo costosos. El coste medio global de una remesa internacional ronda todavía el 6,5%, muy por encima de los objetivos de eficiencia promovidos por organismos multilaterales.

Las stablecoins reducen ese problema de forma estructural:

- Liquidación en minutos, no días

- Eliminación de intermediarios de banca corresponsal

- Costes significativamente más bajos

Este cambio no solo abarata las transferencias, sino que integra a las stablecoins en la vida financiera cotidiana. No se usan únicamente para ahorrar, sino para pagar, recibir ingresos y mover capital de forma recurrente.

A nivel sistémico, esto mejora la eficiencia económica, pero también altera los flujos de capital tradicionales, reduciendo el rol de los bancos como intermediarios obligatorios.

Cambio generacional y adopción digital estructural

La tercera fuerza es menos coyuntural y más profunda: el cambio generacional. Los mercados emergentes dominan las clasificaciones globales de adopción de activos digitales. De los 30 países con mayor uso de criptomonedas y stablecoins, 24 pertenecen a economías emergentes.

En estas regiones, las stablecoins funcionan como un puente operativo entre economías locales y el sistema financiero digital global. Permiten:

- Comercio transfronterizo

- Pagos digitales sin infraestructura bancaria compleja

- Ahorro en unidades estables

Más que una alternativa, se convierten en el tejido conectivo de economías donde la banca tradicional no escala con la misma velocidad que la demanda digital.

Riesgos: fuga de depósitos y presión sistémica

No todo el análisis es optimista. Algunos analistas advierten que una adopción acelerada de stablecoins podría provocar fugas de depósitos bancarios, especialmente en mercados emergentes. La lógica es clara: si los ciudadanos prefieren mantener valor en stablecoins antes que en bancos locales, el sistema financiero pierde base de fondeo.

Este riesgo es asimétrico. En economías desarrolladas, los bancos tienen más herramientas para absorber el impacto. En mercados emergentes, la vulnerabilidad es mayor y el efecto podría amplificar tensiones financieras.

Aquí emerge una tensión central:

las stablecoins mejoran eficiencia y acceso, pero al mismo tiempo desafían la estabilidad bancaria tradicional.

El significado real del umbral de los 4 billones

Alcanzar los 4 billones de dólares no sería solo un hito cuantitativo. Representaría un cambio cualitativo: las stablecoins dejarían de ser un complemento del sistema financiero para convertirse en una infraestructura monetaria global paralela, con fuerte anclaje al dólar.

Para el inversor informado, la lección es clara. El crecimiento de las stablecoins no responde a ciclos de mercado ni a narrativas especulativas, sino a fallos estructurales del dinero tradicional en grandes regiones del mundo. Entender este fenómeno no es solo una cuestión cripto, sino una ventana para analizar cómo evoluciona el sistema financiero global cuando la tecnología avanza más rápido que las instituciones.

El verdadero debate no es si las stablecoins llegarán a los billones, sino qué consecuencias tendrá ese crecimiento para bancos, monedas locales y la soberanía financiera en la próxima década.