Bitcoin y Cripto: Tether y Circle, nuevos gigantes de la deuda estadounidense

- Dos emisores de stablecoins acumulan más deuda de EE. UU. que Alemania, Corea del Sur y Emiratos Árabes Unidos juntos.

- El mercado de stablecoins podría crecer de $270.000 millones a $2 billones para 2028, con un impacto directo en la demanda global de T-bills.

USDT y USDC, del nicho cripto a pilares del sistema financiero

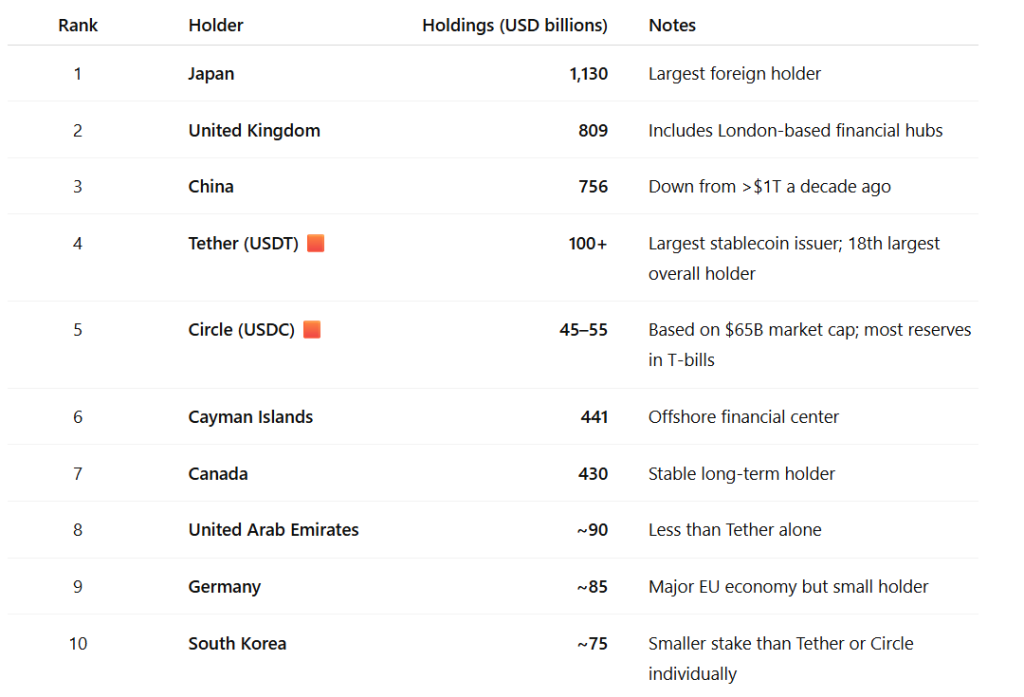

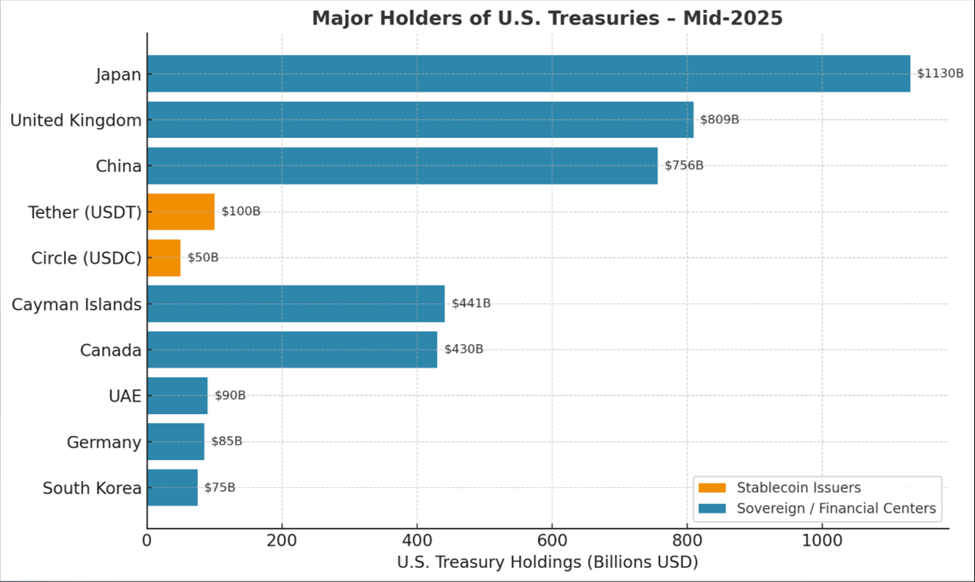

Lo que comenzó como na herramienta para facilitar transacciones dentro del ecosistema cripto se ha convertido en un actor de peso en la macroeconomía global. Tether (USDT) y Circle (USDC), emisores de las dos stablecoins más relevantes del mercado, ya superan en tenencias de deuda pública de EE. UU. a países como Alemania, Corea del Sur y Emiratos Árabes Unidos.

Según datos del Departamento del Tesoro, Tether posee más de $100.000 millones en bonos del Tesoro estadounidense (T-bills), lo que lo sitúa como el 18.º mayor tenedor global de este instrumento, por encima de Emiratos Árabes Unidos, que mantiene unos $85.000 millones. Circle, por su parte, gestiona entre $45.000 y $55.000 millones en T-bills, una cifra que, de medirse individualmente, le permitiría superar a Corea del Sur, con aproximadamente $75.000 millones.

Combinados, los dos emisores superan la exposición de estos tres países, una señal del cambio estructural que vive el mercado de deuda soberana estadounidense.

Un mercado en expansión y bajo el paraguas regulatorio

El impulso reciente viene en gran parte de la aprobación de la Ley GENIUS, que otorgó un marco legal claro al uso de stablecoins en EE. UU. Esto ha desencadenado un interés renovado por parte de bancos, procesadores de pagos y grandes corporaciones, especialmente en un contexto de búsqueda de liquidez rápida y diversificación de reservas.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Hoy, el valor total de mercado de las stablecoins asciende a $270.000 millones, con proyecciones que anticipan un crecimiento hasta los $2 billones para 2028. Solo USDC ha aumentado su capitalización un 90% en el último año, alcanzando los $65.000 millones, impulsado por su adopción institucional y la salida a bolsa de Circle en junio.

Transacciones que rivalizan con Visa

Más allá de sus reservas en T-bills, el volumen de transacciones con stablecoins ha alcanzado niveles comparables —e incluso superiores— a los de gigantes como Visa. En 2024, estas operaciones superaron el volumen anual de la red de pagos tradicional, con un 49 % de las instituciones consultadas usando stablecoins, principalmente para trading y transferencias internacionales.

Su atractivo radica en la liquidación casi instantánea y bajas comisiones, características que han llevado a compañías como Stripe a invertir de forma directa, como muestra la adquisición por $1.100 millones de la startup Bridge.

El reacomodo de los compradores de deuda

Este ascenso se produce mientras potencias como China y Japón reducen o moderan su exposición a la deuda estadounidense. China, que hace una década mantenía más de $1 billón, ha recortado su posición a $756.000 millones. Japón, aún líder con $1,13 billones, ha optado por una estrategia más cautelosa.

En este contexto, las stablecoins ofrecen al Tesoro de EE. UU. un comprador estable y recurrente, aportando previsibilidad a la colocación de deuda y potencialmente contribuyendo a mantener bajos los tipos de interés a largo plazo.

Entre el optimismo y la cautela

Los defensores de este fenómeno sostienen que los emisores de stablecoins podrían reforzar la hegemonía global del dólar, similar a lo que logró el mercado offshore de eurodólares en el siglo XX. Además, el crecimiento sostenido de su demanda por T-bills podría fortalecer la capacidad de EE. UU. para aplicar sanciones financieras a escala internacional.

Sin embargo, la otra cara del debate señala que el peso de las stablecoins aún es pequeño frente al de los fondos del mercado monetario (MMF), que manejan cerca de $7 billones. También se advierte que una fuga repentina de capitales, ante la pérdida de confianza en un emisor, podría desencadenar turbulencias de liquidez en los mercados financieros.

Los bancos, por su parte, ven un riesgo adicional: el desplazamiento de depósitos hacia stablecoins podría limitar su capacidad de préstamo y alterar la intermediación financiera tradicional.

En última instancia, la irrupción de Tether y Circle como actores de primer orden en el mercado de deuda de EE. UU. no solo redefine el papel de las criptomonedas en la economía global, sino que abre un capítulo inédito: el de emisores digitales compitiendo —y superando— a Estados soberanos en la tenencia de deuda. Su evolución marcará, en buena medida, la forma en que se equilibre el poder entre el sistema financiero tradicional y el emergente universo cripto.