DE DELAWARE A LA DIAN: POR QUÉ TU LLC NO TE LIBRA DE IMPUESTOS

Cómo la falsa sensación de “cero tributos” puede acabar en sanciones, litigios y altos costos operativos

Durante los últimos tres años, las redes sociales y algunos “consultores exprés” han popularizado la idea de que constituir una LLC en Estados Unidos –especialmente en estados como Delaware o Wyoming– equivale a blindarse de la carga tributaria colombiana. El argumento suena seductor: “allá no te cobran impuesto federal, aquí no tributas porque la empresa es extranjera, y puedes manejar todo desde tu laptop”. Sin embargo, esa narrativa omite un factor determinante: el artículo 12-1 del Estatuto Tributario y su principio de Sede Efectiva de Administración (SEA), reforzado por la Ley 2277 de 2022. Bastan un par de correos electrónicos enviados desde Bogotá o la firma rutinaria de contratos en Medellín para que la DIAN presuma que la organización “vive” fiscamente en Colombia, activando la obligación de tributar por la renta mundial y cumpliendo todas las obligaciones formales de una sociedad nacional.

La consecuencia práctica es todo menos trivial. Un esquema diseñado para ahorrar un 35 % de impuesto corporativo puede terminar generando un costo efectivo superior al 70 %, si se suman el mayor impuesto determinado, la sanción por inexactitud (100 % del tributo omitido), los intereses moratorios y las multas cambiarias por no registrar el crédito externo que capitalizó la LLC. En escenarios de alta cuantía –frecuentes en actividades de consultoría internacional, comercio electrónico o arbitraje financiero– el pasivo también puede escalar al ámbito penal: desde 2020, la omisión de activos o la inclusión de pasivos ficticios por montos mayores a 1.000 SMLV es considerada defraudación tributaria, con penas de hasta nueve años de prisión.

G&A Servicios y Consultorías – División Tributaria & Internacional ha atendido más de una decena de consultas recientes en las que empresarios, startups tecnológicas e inversionistas colombianos ya operan bajo estructuras LLC gestionadas desde el país, convencidos de que “nada pasa”. Nuestro hallazgo es reiterativo: sí pasa –y cuando ocurre, los costos de regularización y litigio suelen multiplicar el supuesto ahorro original. Este informe sintetiza la experiencia normativa, doctrinal y jurisprudencial más reciente, y ofrece a nuestros clientes una mirada 360° sobre los riesgos reales, las sanciones potenciales y las alternativas de cumplimiento o restructuración antes de que la DIAN toque la puerta.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Dirigido a empresarios, inversionistas y profesionales que evalúan constituir, o ya operan, LLC estadounidenses controladas desde Colombia, el documento pone en evidencia la brecha entre la promesa comercial de algunos proveedores de “offshoring fácil” y la realidad jurídica local. Nuestro objetivo es brindar los insumos técnicos para que tome decisiones informadas: si mantener la estructura asignándole sustancia económica real en EE. UU., regularizarla dentro del marco colombiano, o migrar a vehículos transparentes y plenamente compatibles con el ordenamiento fiscal nacional. Porque en materia de residencia tributaria, lo barato –y aparentemente inmediato– puede salir muy caro.

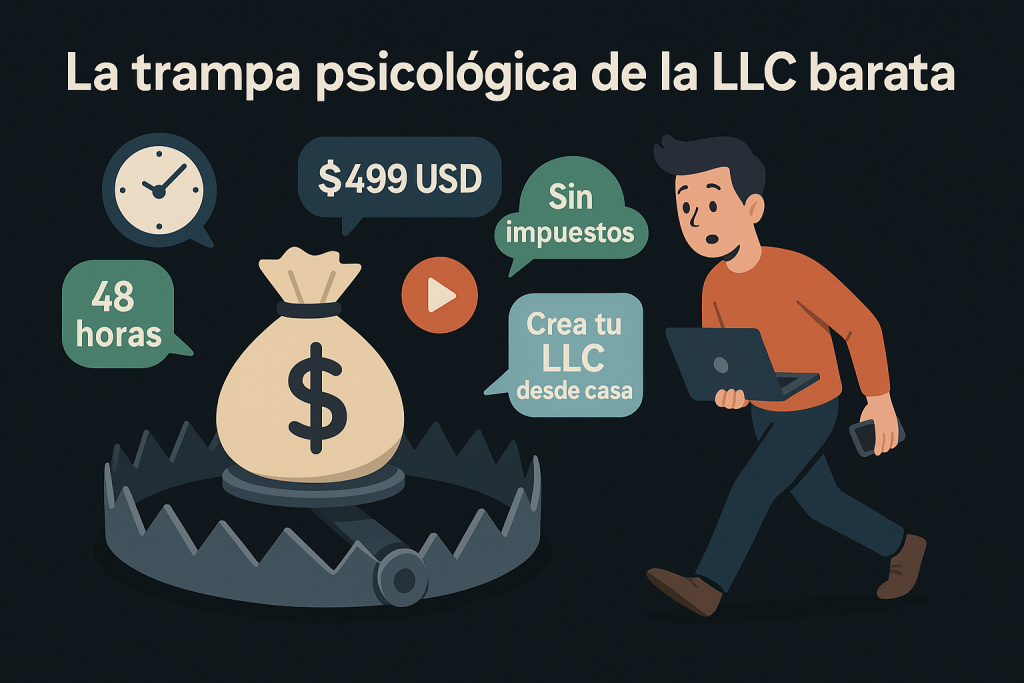

El anzuelo del “paraíso fácil”, ahora con letra menuda

En redes sociales abundan anuncios que repiten el mismo guion:

“Crea tu Delaware LLCen 48 h por US $499, sin papeleo, sin pisar Estados Unidos, con cuenta bancaria, Stripe y cero impuestos.”

El discurso suele venir adornado con videos de estilo motivacional, pantallas de dashboards en dólares y testimonios grabados en cafés. Para el potencial cliente ―normalmente un emprendedor digital o consultor independiente― la oferta suena irresistible: un botón de pago, una tarjeta débito internacional y la promesa de que la DIAN nunca tocará sus ingresos.

Lo que realmente incluyen

- Trámite express ante el Secretary of State (Delaware, Wyoming o New Mexico) usando un agente registrado “white-label”.

- Obtención del EIN (IRS) mediante formulario SS-4 presentado por fax.

- Cuenta fintech en Mercury o Wise; a veces, sólo “aplicación garantizada”.

- Paquete básico de documentación: Certificate of Formation + Operating Agreement genérico.

Todo cabe en un PDF; sobra para imprimirlo en dos hojas de papel. Y hasta allí llega el “asesor”.

Lo que deliberadamente omiten

Mito difundido

Realidad jurídica colombiana

“La LLC no paga impuestos ni en EE. UU. ni en Colombia porque es pass-through.”

EE. UU. la trata como domestic entity por incorporación; Colombia la trata como residente si la dirige un colombiano paga en al menos un país, usualmente en ambos.

“Al facturar en dólares, la DIAN no detecta los ingresos.”

Bancos y payment processors reportan vía FATCA/CRS; además, los flujos entran al sistema financiero colombiano tarde o temprano.

“No necesitas contabilidad ni facturación electrónica.”

Cuando la DIAN presume SEA, la LLC asume TODAS las obligaciones de una sociedad nacional: RUT, libros NIIF, exógena, RETEICA, factura electrónica.

“Si te escriben desde Delaware ya es ‘gestión afuera’.”

El criterio de ‘día a día’ del art. 12-1 E.T. analiza dónde se decide y ejecuta; un correo reenviado no borra la trazabilidad de IP, horarios ni geolocalización.

La trampa psicológica

- Rapidez: 48 h genera urgencia menos tiempo para due diligence.

- Precio ancla: US $500 parece barato comparado con honorarios locales; no mencionan costos recurrentes (registered agent, franchise tax, asesoría contable en EE. UU.).

- Autoridad aparente: Fotos con laptops en Miami + terminología en inglés (“operating agreement”, “multi-member”) dan sensación de sofisticación.

- Silencio selectivo: nunca citan el art. 12-1 E.T., la Ley 2277/2022 ni la palabra “residencia fiscal”; si el tema surge, lo despachan con “eso nunca lo revisan”.

Conclusión

Formar una LLC es sencillo; probar que no tiene Sede Efectiva de Administración en Colombia es lo complejo. Lo primero cuesta US $500; lo segundo, oficina real, nómina, contabilidad y viajes, o, en su defecto, exponerse a sanciones que pueden superar el 100 % del impuesto omitido más intereses y, en casos grandes, consecuencias penales. Esa letra menuda jamás aparece en los reels de 60 segundos.

Señales rojas que activan la fiscalización de la DIAN

La DIAN no necesita encontrar todos estos indicios para iniciar un caso SEA; basta una combinación suficiente y coherente. A continuación, el desglose de cada alerta y cómo la autoridad la detecta:

Indicador

Qué observa la DIAN

Ejemplo práctico

Fuente de la huella

Órdenes de pago emitidas desde IP colombianas

El banco corresponsal registra la IP o geolocalización de quien instruye la transferencia. Si la misma persona controla la cuenta de la LLC y opera siempre desde Colombia, se presume gestión local.

El gerente accede al e-banking de Bank of America y ordena pagos a proveedores; el registro de acceso (login audit) muestra repetidamente dirección IP de Medellín.

Requerimiento a la entidad financiera vía FATCA/CRS o cooperación bilateral; trazas aportadas por el banco en la investigación.

Contratos firmados o negociados en el país

Actas de junta, contratos de servicios, correos de negociación guardados en servidores .co, firmas digitales con fecha-hora colombiana. El análisis de metadatos revela ubicación y hora local.

Contrato de prestación de servicios firmado en PDF con certificado digital ONAC; el sello de tiempo indica zona horaria -05:00.

Exhibición de documentos en visita, captura de correos (allanamiento digital) o aportes del propio contribuyente.

Cuentas de la LLC manejadas con token bancario en territorio nacional

Entrevistas o cruces migratorios muestran que el poseedor del token/soft-token casi nunca sale del país. Uso de OTP en SIM card colombiana o app bancaria activada con número local.

El dueño instala la app del banco en su celular con línea Claro Colombia; la notificación de OTP se envía a ese número cada vez que gira fondos.

Información del operador móvil (previa orden judicial), logs bancarios y declaraciones del propio contribuyente.

Ausencia total de oficina, nómina o activos en EE. UU.

Solicitud de prueba de sustancia: arrendamiento, utilities, licencias, payroll, inventarios. Si nada existe, la DIAN concluye que la sociedad es “shell” sin actividad real.

No hay EIN asociado a nómina, ni Form 941, ni reportes de sales tax en ningún estado; la dirección registrada en Delaware es un “registered agent” de 25 USD/año.

Información pública IRS, consulta comercial en Secretary of State, request 1099-K, y fuentes abiertas (Google Street View).

¿Cómo conecta todo la DIAN?

- FATCA/CRS – Bancos estadounidenses reportan las cuentas donde el beneficiario controlador es residente en Colombia; se incluyen saldos y detalles de transacciones.

- Información exógena – Proveedores colombianos de la LLC reportan compras/ventas; si la contrapartida figura como “exterior”, salta inconsistencia con la realidad operativa.

- RUB – Si la persona natural aparece como beneficiario final de varias LLC, la DIAN cruza esa data con sus movimientos personales y patrimoniales.

- Reportes de transacciones internacionales (FORMA 10 o GTI) – Giros recurrentes a la cuenta de la LLC sin registro cambiario activan la unidad de análisis cambiario.

- Analítica de bases de datos de la DIAN – Analítica de IP, redes sociales y geodatos: publicaciones en LinkedIn donde el directivo se presenta como “CEO – LLC” desde Bogotá sirven como indicio complementario.

Conclusión: si al menos dos de estos elementos convergen, el Comité de Fiscalización SEA eleva el caso a fiscalización profunda.

La defensa del contribuyente requerirá pruebas de sustancia y decisión fuera de Colombia para desvirtuar la presunción.

La factura real: sanciones económicas en números claros

Concepto

Base gravable típica

Fórmula legal de la sanción / recargo

Marco normativo

Ejemplo práctico*

Sanción por inexactitud

Mayor impuesto determinado por la DIAN respecto a la declaración original (incluye renta, IVA, retenciones)

100 % del impuesto dejado de pagar (puede reducirse a 10 %-20 % si se corrige antes del Requerimiento Especial)

Art. 647 E.T.

Si la DIAN calcula que el impuesto real es COP 400 millones y el contribuyente declaró 0 COP multa adicional = 400 MM. Total a pagar: 800 MM (400 MM impuesto + 400 MM sanción).

Pasivos ficticios / inexistentes

Valor del préstamo “entre compañías” no soportado (o cualquier deuda sin fecha cierta)

1. El valor se suma como renta líquida (art. 239-1 E.T.) paga impuesto corporativo (35 %). 2. Sobre el nuevo impuesto se aplica sanción por inexactitud (fila anterior).

Arts. 239-1 y 647 E.T.

Pasivo rechazado = 1.000 MM renta líquida +1.000 MM impuesto 350 MM sanción 100 % = 350 MM. Costo total: 700 MM + intereses.

Multas cambiarias

Monto de divisas no canalizado ni registrado en Formulario 6 (crédito externo)

Multa de hasta 100 % del valor no registrado; puede reducirse al 50 % si se paga antes de resolución sancionatoria

Art. 3 Dec. 2245/2011 y Circular DCIN-83 Banrepública

Crédito externo por USD 300 000 ( 1.200 MM COP) no informado multa potencial = 1.200 MM (50 % si se paga voluntario: 600 MM).

Intereses de mora

Impuesto omitido (no sobre la sanción)

Tasa = DTF efectivo anual + 8 p.p. / 365 × días de mora ( 1,5-2 % mensual; ~19-24 % anual). Se liquida desde la fecha límite original hasta el pago.

Art. 635 E.T. (mod. Ley 2277/2022)

Impuesto adeudado 400 MM; mora 18 meses; interés efectivo 28 % acumulado intereses 112 MM.

* Cifras redondeadas, DTF 2025 promedio 10 %. Aplican variaciones según fecha y correcciones voluntarias.

¿Cómo se dispara la cuenta?

- Requerimiento DIAN detecta SEA reclasifica LLC como residente.

- Corrige patrimonio, rechaza pasivos, adiciona ingresos mayor impuesto.

- Aplica sanción por inexactitud (100 %).

- Suma multas cambiarias si el préstamo/fondos no pasó por Formulario 6.

- Calcula intereses de mora sobre el impuesto desde la fecha original.

Resultado: un supuesto “ahorro” de COP 400 MM puede terminar en 935-1.350 MM entre impuesto, sanciones, intereses y multas cambiarias. El costo real multiplica por 2-3 veces la ventaja buscada, sin contar honorarios legales ni riesgo penal.

Conclusión: el ahorro inicial es un espejismo; cada requisito omitido agrega un nuevo recargo que compone la factura final. Regularizar antes del requerimiento es crucial para aprovechar las reducciones legales (10-50 %).

El flanco penal: defraudación tributaria por omisión de activos o pasivos ficticios

1. Tipificación y alcance

El artículo 434-A del Código Penal, adicionado por la Ley 2010 de 2019 y modificado por la Ley 2277 de 2022, creó el delito de “Defraudación o evasión tributaria”. La conducta se configura cuando el contribuyente, con ánimo de defraudar, realiza cualquiera de estas acciones en su declaración de impuestos (renta, IVA u otras):

- Omitir activos (ej.: cuentas bancarias, inversiones, acciones, criptoactivos).

- Incluir pasivos inexistentes (deudas simuladas, préstamos “entre empresas” sin sustancia).

- Declarar ingresos menores o costos/gastos mayores con documentos falsos.

Elemento subjetivo: se exige dolo; la simple inexactitud por error no es delito, pero la carga de probar la buena fe recae en el contribuyente una vez la DIAN aporta indicios de simulación.

2. Umbrales económicos

Valor defraudado u omitido ∗SMLV2025COP1,16M∗*SMLV 2025 COP 1,16 M*

Pena principal

Multa adicional

≥ 1.000 SMLV ( COP 1.200 M)

4–9 años de prisión

50 % del mayor impuesto defraudado

≥ 2.500 SMLV ( COP 2.900 M)

Pena anterior + ⅓

100 % del mayor impuesto

≥ 5.000 SMLV ( COP 5.800 M)

Pena base + ½

200 % del mayor impuesto

La cuantía se calcula sumando impuestos dejados de pagar más sanciones y actualizaciones que determine la DIAN en la liquidación oficial.

3. Sujetos penalmente responsables

- Contribuyente: persona natural, representante legal o administrador de la sociedad.

- Partícipes: contador público, revisor fiscal, abogado tributario o “consultor offshore” que induzca o colabore en la maniobra (art. 30 C.P.).

- Socios que ordenen la conducta pueden responder como autores mediatos.

4. Dinámica procesal

- Liquidación oficial firme

- La DIAN determina el mayor impuesto y sanciones remite copia a la Fiscalía General de la Nación.

- Etapa de investigación

- Fiscalía verifica elementos de dolo (correos, contratos simulados, cuentas ocultas, etc.).

- Puede ordenar medidas cautelares sobre cuentas y bienes.

- Audiencia de imputación (delito no es excarcelable automáticamente).

- Juicio y sentencia en Juzgado Penal del Circuito Especializado en Delitos Fiscales.

5. Beneficios y limitaciones para extinguir la acción penal

Momento de pago de la obligación

Efecto penal

Límite

Antes de la formulación de imputación

Se extingue la acción + archivo

Se debe pagar total impuesto + sanción + intereses

Después de la imputación y antes de sentencia

Suspensión condicional del proceso

Solo una vez cada 6 años; no aplica a reincidentes

Reincidencia (dos o más condenas firmes por defraudación)

Sin beneficios: debe cumplir la pena

–

6. Riesgos colaterales

- Inhabilidad para contratar con el Estado y para ejercer cargo público (Ley 1474/2011).

- Reportes en listas restrictivas: riesgo reputacional y bancario.

- Posible investigación disciplinaria (contador/revisor: Junta Central de Contadores).

- Extinción de dominio sobre activos adquiridos con la renta defraudada (Ley 1708/2014).

7. Buenas prácticas para mitigar el riesgo penal

- Due diligence documental antes de presentar la declaración: contratos con fecha cierta, registros cambiarios (Formulario 6) y soportes de sustancia.

- Revisión cruzada entre contabilidad NIIF y declaración de renta (conciliación fiscal Art. 772-1 E.T.).

- Certificación de veracidad firmada por representante legal y contador: identifica pasivos verdaderos y su sustento.

- Corrección voluntaria: si se detecta error, autodeclare el mayor impuesto y pague con sanción reducida antes de que la DIAN requiera.

- Póliza de responsabilidad civil profesional y contratos de prestación de servicios que delimiten el alcance del contador/asesor.

Conclusión: La omisión de activos o la creación de pasivos de “LLC vacías” ya no es solo un riesgo tributario; es un riesgo penal real con umbrales relativamente bajos en términos empresariales. Un ahorro aparente puede transformarse en años de litigio, restricciones financieras y, en el peor escenario, privación de la libertad. La única estrategia prudente es la transparencia proactiva: sustancia económica, registros cambiarios al día y declaraciones veraces.

*Sobre los pasivos, y especialmente los contraídos con entidades del exterior, hablare en otro articulo

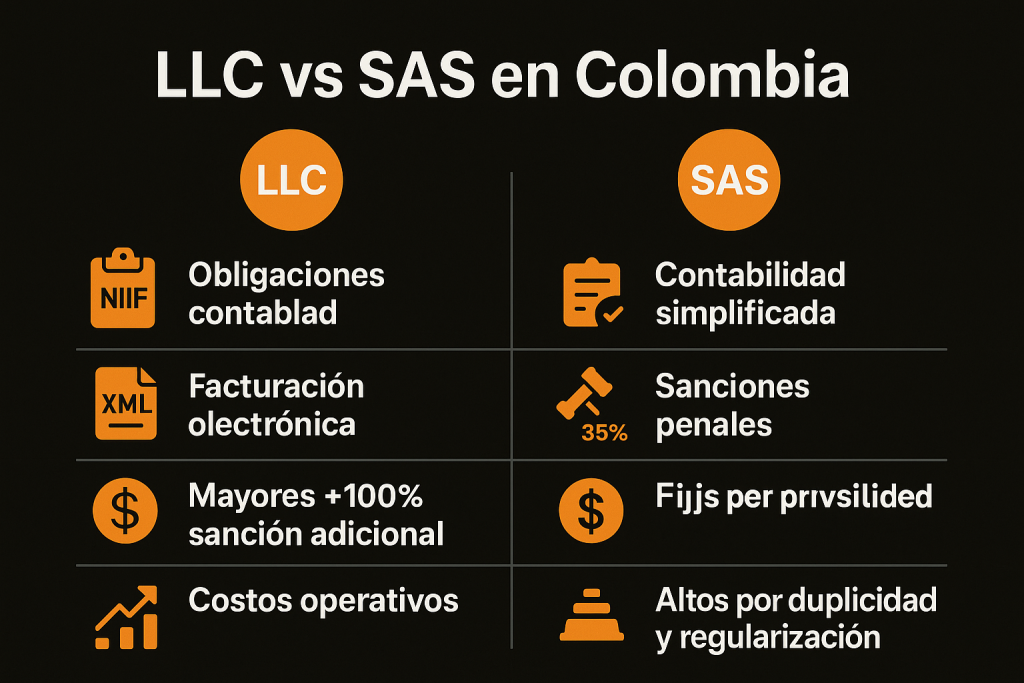

Costos operativos que nadie menciona — Desglose detallado

Componente

Exigencia legal tras la SEA

Impacto operativo y económico

1. Contabilidad NIIF, libros y revisor fiscal

• Sociedad ≡ nacional obligada a llevar contabilidad plena conforme a la Ley 1314/2009 y el DUR 2420/2015 (NIIF grupo 1 o 2). • Debe registrar libros oficiales (diario, mayor, inventarios y balances) en cámara de comercio, con soporte de comprobantes internos y consecutivos. • Si supera cualquiera de estos umbrales (activos > 5.000 SMMLV o ingresos > 3.000 SMMLV), art. 203 C. Comercio exige revisor fiscal independiente.

– Software contable NIIF licenciado ( COP 3-6 millones/año). – Honorarios de contador que prepare libros y estados financieros auditables ( COP 5-8 millones/mes, según volumen). – Revisor fiscal COP 4-7 millones/mes; además, firmas medianas piden póliza y carta de independencia.

2. Facturación electrónica (Resol. 000042/2020 DIAN)

• Las ventas o prestaciones de servicios de la LLC –incluso a clientes extranjeros– se consideran realizadas por sujeto domiciliado en Colombia. • Debe ser emisor de Factura Electrónica de Venta y Documento Soporte en compras a no obligados. • Obligación de transmisión en tiempo real a la DIAN (XML + PDF).

– Adquirir proveedor tecnológico (USD 10-20/mes por 100 facturas + timbres). – Parametrizar CUFE, convirtiendo valores a UVT y pesos. – Multa por no facturar: hasta 5% del valor de cada operación no emitida (art. 651 E.T.).

3. Retenciones y autorretenciones mensuales

• Como residente fiscal, la LLC debe actuar como agente de retención en pagos a terceros locales (honorarios, nómina, arrendamientos, etc.). • Si presta servicios o vende bienes gravados, aplica autorretención a título de renta (Dec. 2201/2016). • Debe presentar declaraciones 2 o 12 veces al año según calendario.

– Liquidez retenida cada mes (entre 2 % y 11 % de los pagos). – Sanción por no declarar retenciones: 20 % de las consignaciones bancarias o del valor retenido (art. 643 E.T.) + intereses.

4. Registro Único de Beneficiarios Finales (RUB)

• Resol. 000164/2021 toda sociedad nacional debe reportar hasta el 10 % de participación real. • Si el socio es el mismo colombiano que opera la LLC, sus datos (nombre, cédula, porcentaje) quedan expuestos. • Actualización cuando cambien socios o participaciones (> 15 días).

– Trabajo extra de secretaría jurídica/contable. – Sanción por omisión o error: UVT 100-2.500 ( COP 4-100 millones) según gravedad (art. 658-3 E.T.).

5. Honorarios de abogados para corrección o litigio

• Si el contribuyente decide autocorregir antes de requerimiento: preparación de memoriales, proyecciones, cálculo de sanción reducida. • Si llega requerimiento especial: respuesta técnica, posible recurso de reconsideración, y proceso ante el Tribunal.

– Corrección voluntaria: honorarios jurídicos típicos entre COP 10-20 millones + pago de mayor impuesto + sanción 10-20 %. – Litigio administrativo completo (DIAN Consejo de Estado): costos legales fácilmente > COP 60-120 millones y 3-5 años de duración, sin contar intereses moratorios que siguen corriendo.

Moraleja La LLC «de bajo costo» termina replicando –y encareciendo– todas las cargas que ya tendría una SAS colombiana, con el agravante de intereses, multas y honorarios por regularización. El supuesto ahorro inicial desaparece; la empresa asume un over-cost fijo anual que puede oscilar entre COP 80 y 150 millones, aun sin facturar un solo dólar más.

La trampa de la doble tributación

Choque de criterios sin tratado

Colombia determina la residencia corporativa por lugar de administración efectiva (art. 12-1 E.T.); EE. UU. la fija por lugar de incorporación. Al no existir convenio bilateral, cada país aplica su regla sin mecanismo de “empate”. El resultado típico:

País

Criterio

Resultado para la LLC

Consecuencia práctica

EE. UU.

Incorporation test

“Domestic corporation” (todas las LLC creadas bajo leyes estatales)

Obligación potencial de declarar Form 1120 y pagar impuesto federal de sociedades (21 %) salvo elección check-the-box

Colombia

SEA

“Sociedad nacional” si la gestión diaria se hace desde Colombia

Grava la renta mundial al 35 % + recargos, exige RUT, facturación, etc.

Escenario A LLC que sí tributa en EE. UU. (clasificación corporativa)

- Impuesto federal: 21 %.

- Impuesto en Colombia: 35 % sobre la misma base.

- Crédito unilateral: sólo hasta el monto del impuesto colombiano atribuible a renta de fuente extranjera (art. 254 E.T.).

Ejemplo numérico (USD 100 000 de utilidad neta)

- EE. UU.: 21 000 USD

- Colombia: 35 000 USD

- Crédito permitido: 21 000 USD

- Impuesto total: 35 000 USD (21 % pagado afuera + 14 % complementario en Colombia)

- Suma de cumplimientos: Form 1120 + pagos trimestrales IRS + declaración de renta colombiana + exógena + retenciones.

Conclusión: el costo final (35 %) es el mismo que tendría una SAS local, pero con doble contabilidad y doble presentación.

Escenario B LLC pass-through (elección check-the-box o default – partnership)

- EE. UU.: la LLC no paga impuesto de sociedades 0 %.

- Colombia: 35 % sobre renta mundial por SEA.

- Crédito extranjero aplicable: 0 % (no hubo impuesto pagado afuera).

- Resultado: pago íntegro en Colombia, sin ahorro, y se pierde la posibilidad de utilizar el descuento del art. 254 E.T.

Con la misma utilidad de 100 000 USD, el contribuyente desembolsa 35 000 USD en Colombia ― 4 000 USD más que si hubiese usado el Régimen Simple (tarifa 13 % aprox.) y 35 000 USD más que la promesa de “cero impuestos”.

Costos y riesgos adicionales olvidados por los «gurús»

Tipo de carga

Descripción

Impacto aproximado

Compliance EE. UU.

Annual Franchise Tax, Registered Agent, reportes FinCEN BOI (2025).

300-800 USD/año

Falta de crédito

Art. 254 E.T. exige demostrar pago efectivo en el exterior. Si se acogió a régimen pass-through, el crédito es nulo.

+ 35 % sobre utilidad

Sin tiebreaker

Sin tratado, cada país mantiene su gravamen: riesgo de doble tributación sobre ciertos flujos (honorarios, regalías, dividendos).

0-21 % extra según fuente

Sanción inexactitud

Si se omitió declarar la residencia colombiana: 100 % del mayor impuesto + intereses.

+ 100 % del cálculo anterior

Litigio

Defensa administrativa (DIAN) y posible demanda contenciosa: > 20-30 MM COP en honorarios.

Coste hundido

Conclusión

- No existe “paraíso de doble no-imposición” con una LLC dirigida desde Colombia; el mejor resultado posible es 35 % (mismo que una compañía local) y el peor, 35 % + sanciones.

- El beneficio unilateral del art. 254 E.T. solo sirve si la LLC paga impuesto efectivo en EE. UU.; si eliges pass-through pierdes ese escudo.

- Doble contabilidad + doble reporte duplican costos y multiplican los puntos de fallo ante IRS y DIAN.

- Quien venda “LLC sin salir de Colombia = cero impuestos” omite esta ecuación; en la práctica, el esquema eleva la carga tributaria y el riesgo penal.

Moraleja profesional: antes de constituir una LLC como “escudo”, compara su TIR fiscal con alternativas nacionales (SIMPLE, Zonas Francas, fondos), cuantifica la realidad de los créditos y valora el costo de la incertidumbre. Lo barato ―y express― suele salir muy caro.

Estrategias de defensa (cuando aún hay tiempo)

Sustancia real en EE. UU. El eje de cualquier defensa frente a la SEA es demostrar que la LLC goza de vida propia fuera de Colombia. Esto implica, al menos, un lease vigente de oficina física (no PO Box), una línea telefónica local, página web con dirección estadounidense y personal laboral registrado —empleados con W-2 o contratistas con 1099 respaldados por contratos. Añada actas de junta y reportes gerenciales celebrados y firmados en EE. UU., extractos bancarios que muestren pagos de nómina y gastos operativos allá, y evidencia de que los directores ejecutivos residen y trabajan de forma habitual en ese territorio (visas L-1, I-94, recibos de servicios públicos, etc.). Cada pieza refuerza el argumento de que la “mente y administración” de la entidad está en el extranjero, no en Colombia.

Registro cambiario extemporáneo y canalización (Formulario 6). Si los aportes de capital o créditos a la LLC provinieron de Colombia pero nunca se registraron, es posible sanear la omisión. El Banco de la República permite radicar el Formulario 6 aún fuera de plazo; deberá adjuntar los soportes del desembolso original, contratos y la tasa de cambio aplicada. Aunque habrá multa cambiaria, regularizar antes de un proceso formal puede reducir la sanción hasta 50 % y, sobre todo, elimina la presunción de uso irregular de divisas que agrava los ajustes de la DIAN. Asegúrese de canalizar en adelante toda amortización o pago de intereses mediante un Intermediario del Mercado Cambiario para cerrar el ciclo.

Certificación de acreedor no vinculado y tasa a valor de mercado. Para que los intereses sean deducibles y no queden sujetos a la limitación de subcapitalización, obtenga del prestamista extranjero una declaración juramentada donde conste que no existe vinculación económica directa ni encubierta (back-to-back, avales, cash sweeps). Complemente con un estudio de arm’s-length que compare la tasa pactada con operaciones comparables (bases Bloomberg, Federal Reserve, etc.). Conserve la certificación y el soporte técnico; la DIAN la solicitará si revisa la deducibilidad de los intereses.

Corrección voluntaria antes de requerimiento. Si ya existen inconsistencias en las declaraciones, la vía menos costosa es la autoliquidación. Presentar corrección “espontánea” —antes de requerimiento especial o emplazamiento— reduce la sanción de inexactitud al 10 % (primer mes) o 20 % (posteriores) del mayor impuesto, en lugar del 100 % que impone la liquidación oficial. Además, anula el riesgo penal por defraudación, pues la conducta se subsana antes de que la DIAN profiera acto administrativo. Incluya carta explicativa y prueba de pago de intereses moratorios para sustentar la buena fe.

Capitalización de la LLC o migración a jurisdicción con tratado. Si la compañía carece de músculo para acreditar sustancia y los flujos seguirán siendo operados desde Colombia, puede evaluarse convertir la deuda en capital o absorber la LLC en una holding ubicada en un país con convenio para evitar la doble tributación activo con Colombia (p.ej., España, Suiza, Chile). La capitalización requiere reformar estatutos, registrar la inversión extranjera ante el Banco de la República y ajustar los libros contables. La migración solo es viable cuando la gestión real se traslada efectivamente: nuevos directores, oficina y cumplimiento fiscal local. De lo contrario, el riesgo SEA se reactiva y se pierden los beneficios del tratado. Un road-map detallado y cronograma de traslado son indispensables para que la DIAN acepte la nueva residencia.

Alternativas legítimas de planificación

Régimen Simple de Tributación

Para negocios digitales, consultorías y comercio electrónico con ingresos brutos hasta 100.000 UVT anuales, el Simple reemplaza el impuesto de renta, el IVA y la sobretasa de industria y comercio por un pago unificado que oscila entre 3 % y 15 % sobre los ingresos brutos, sin depuración de costos. Permite declarar y pagar bimestralmente en el Formulario 260, facilita la facturación electrónica y reduce retenciones en la fuente. Exige inscripción voluntaria antes del último día hábil de enero —o dentro de los dos meses siguientes a la inscripción en el RUT para nuevas empresas— y el certificado de “estar al día” con impuestos territoriales. Resulta especialmente atractivo para start-ups SaaS, creadores de contenido y plataformas de servicios donde la rentabilidad es alta y los costos deducibles son bajos. La sustancia mínima requerida es la presencia operativa en Colombia (empleados o contratistas locales, cuenta bancaria, contabilidad bajo NIIF para pymes) y el cumplimiento estricto de la facturación electrónica; de lo contrario, se pierde la inscripción y se traslada a régimen ordinario con retroactividad.

Zonas Francas 4.0

El Decreto 278 de 2021 abrió la puerta a Zonas Francas permanentes especiales de servicios digitales, investigación y desarrollo, data centers y BPO. Las sociedades usuarias tributan sobre la renta a una tarifa preferencial del 20 % (versus 35 % general), están exentas de IVA en la importación de software y hardware, y cuentan con trámites aduaneros simplificados para exportar servicios a cualquier país. Para acceder, el proyecto debe comprometer inversión mínima (US $200.000–400.000 según actividad), generar empleo directo, cumplir un plan de internacionalización y ubicarse físicamente en un inmueble declarado como área franca. La DIAN y el Ministerio de Comercio auditan anualmente el cumplimiento de indicadores; si se incumple, se pierde la franquicia y se reliquidan los beneficios. Requiere sustancia “on-site”: oficinas, servidores o laboratorios dentro del perímetro, personal con contrato local y un sistema de control de inventarios avalado por la Aduana.

Fondos de Capital Privado (Ley 2277/2022)

La reforma tributaria actualizó el tratamiento de los private equity funds regulados por la Ley 1328/2009. El fondo es vehículo sin personería ni residencia fiscal; la tarifa efectiva recae en los inversionistas cuando distribuye utilidades, pero puede planificar flujos eficientes:

- Ingresos de portafolio* (dividendos, intereses, plusvalías) mantienen su naturaleza y, si provienen de emisores extranjeros, pueden acogerse al crédito por impuestos pagados afuera.

- Ingreso no distribuido* reinvertido por más de cinco años paga un recargo del 5 % en lugar de la tarifa plena si se destina a proyectos de infraestructura, energía o tecnología verde.

- Buy-out* y venture capital pueden descontar del resultado del fondo las pérdidas realizadas en start-ups.

Para usarlo como herramienta de planeación, la gestora debe estar inscrita en la Superintendencia Financiera, el reglamento del fondo debe contemplar política de precios de transferencia y reporte de beneficiario final, y los partícipes deben documentar la procedencia de recursos (SAGRILAFT). La sustancia se verifica vía junta de inversiones, oficinas de la gestora en Colombia y registro contable separado bajo NIIF para fideicomisos.

En todos los casos —Simple, Zona Franca o Fondo— el éxito depende de demostrar actividad económica real y gobierno corporativo transparente; no son refugios opacos, sino mecanismos avalados por la ley para quienes cumplen con sustancia, control interno y divulgación fiscal íntegra.

Conclusión y llamado a la prudencia

La LLC “exprés” sin sustancia económica fuera del país no actúa como blindaje fiscal; funciona, más bien, como un boomerang que regresa con fuerza en forma de impuestos, sanciones y posibles consecuencias penales. Cuando la DIAN declara la existencia de Sede Efectiva de Administración, el ahorro prometido se esfuma y se transforman en varios frentes de riesgo:

- Recaudación retroactiva de la totalidad del impuesto de renta –tarifa corporativa plena– sobre ingresos de fuente mundial.

- Sanción por inexactitud del 100 % del mayor impuesto determinado, más intereses moratorios a la tasa de usura.

- Multas cambiarias de hasta el 100 % de los montos no canalizados, y posibles cargos penales si la cuantía supera los umbrales de defraudación.

- Costos operativos inesperados: contabilidad NIIF, facturación electrónica, obligaciones de reporte, retenciones y RUB.

El proceso de regularización –entre pagos, asesoría jurídica y tiempo invertido– suele multiplicar por dos o tres el supuesto “ahorro” inicial. Por eso, antes de suscribir un paquete que prometa “cero impuestos desde tu sofá”, adopta tres salvaguardas mínimas:

- Solicita un análisis SEA individualizado y por escrito, con base en tu modelo de negocio y tu patrón de gobierno corporativo.

- Exige una simulación de sanciones ante un escenario de reclasificación, para dimensionar el verdadero costo de la maniobra.

- Verifica la idoneidad del proveedor: licencias profesionales, experiencia comprobada y pólizas de responsabilidad civil vigentes.

En G&A Servicios y Consultorías estamos preparados para convertir la incertidumbre en decisiones informadas:

- Informe SEA Risk: auditoría integral de tu estructura offshore y estimación de exposición –entrega en diez días hábiles.

- Plan de sustancia o de regularización: diseño de la hoja de ruta para alinear la operación real con la normativa, o para acogerse a corrección voluntaria con el menor impacto posible.

- Acompañamiento en defensa administrativa: representación frente a la DIAN y el Banco de la República, con enfoque en reducción de sanciones y cierre de contingencias.

No permitas que la ilusión de tranquilidad se transforme en una pesadilla tributaria. Contáctanos hoy; siempre es mejor que lo hagas tú antes de que lo haga la DIAN.

En resumen:

La DIAN cruza 10 que reportan terceros con tu RUT, cédula o cuentas bancarias.

Si tus movimientos superaron alguno de los topes ($65,9 millones en ingresos, compras o consignaciones / $211 millones en patrimonio), debes declarar.

Mejor declarar bien y tranquilo, que evadir y terminar con sanciones. Si deseas mas información o requieres asesoría al respecto contacta al autor del articulo mediante el correo ceoimpuestos@gyasyc.com o al WhatsApp +57 31 5 0188945.