Visa lanza tarjeta en stablecoins para América Latina

- Visa y Bridge (Stripe) lanzan tarjetas vinculadas a stablecoins en seis países de América Latina, donde los usuarios podrán pagar en el comercio con ellas.

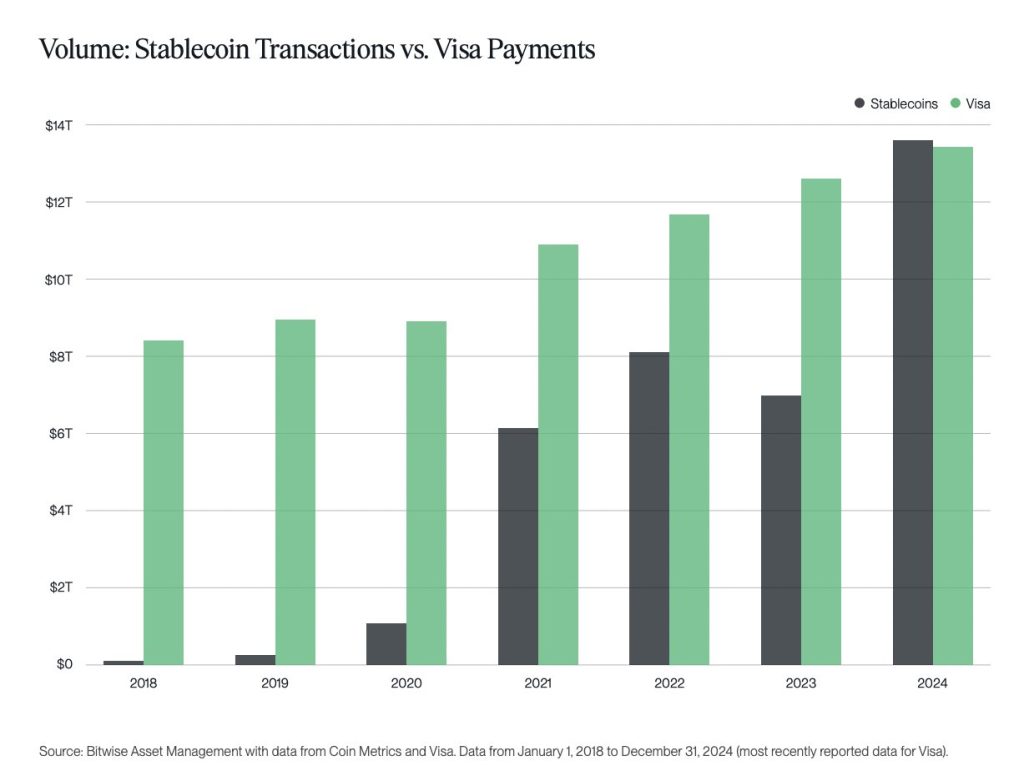

- El movimiento se alinea con el crecimiento exponencial del volumen de transacciones en stablecoins, que ya supera al de Visa.

Visa y Stripe han dado un paso estratégico hacia la integración de las criptomonedas estables con la economía tradicional. A través de su filial Bridge, Stripe se ha aliado con Visa para facilitar la emisión de tarjetas vinculadas a stablecoins en Argentina, Colombia, Ecuador, México, Perú y Chile. Este nuevo instrumento financiero permitirá a los usuarios gastar directamente sus saldos en stablecoins como si fueran monedas locales, con conversión instantánea al momento del pago. Este avance no es menor. En 2024, el volumen total de transacciones con stablecoins superó por primera vez al volumen procesado por Visa a nivel global. Según datos de Coin Metrics y Visa, las stablecoins registraron más de $12 billones en volumen anualizado, frente a los $11,6 billones de Visa. Esta dinámica deja en evidencia un cambio de paradigma: las stablecoins han dejado de ser solo instrumentos de trading o refugio frente a la volatilidad, y comienzan a consolidarse como un medio de pago funcional, accesible y eficiente.

Bridge se presenta como un facilitador clave en este proceso. Al ofrecer una única API para múltiples países, reduce significativamente la fricción regulatoria y técnica que tradicionalmente enfrentaban las fintech al operar transfronterizamente en América Latina. La posibilidad de emitir tarjetas cripto sin necesidad de acuerdos bancarios país por país representa un avance estructural para el ecosistema financiero de la región.

El entorno latinoamericano, caracterizado por economías inflacionarias y sistemas bancarios fragmentados, representa un terreno fértil para este tipo de innovación. En Argentina, por ejemplo, la inflación interanual supera el 270% según datos del INDEC, y la población ha recurrido masivamente a stablecoins como el USDT y el USDC para preservar valor. La reciente política del presidente Javier Milei en torno a la liberalización cambiaria refuerza esta tendencia. En ese contexto, una tarjeta que permita gastar dólares digitales directamente en comercios físicos o en línea resulta no solo atractiva, sino necesaria.

Desde el punto de vista técnico, la conversión se realiza en tiempo real: el saldo en stablecoins se convierte automáticamente a la moneda local del comercio al momento de la compra. La operación está respaldada por Lead Bank, una entidad regulada en EE. UU., lo cual introduce una capa de cumplimiento normativo clave, especialmente en jurisdicciones con marcos legales poco definidos para los activos digitales.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

El objetivo final de esta infraestructura es claro: ofrecer una experiencia de usuario fluida, transparente y sin fricciones, donde los saldos digitales en dólares puedan ser utilizados en la vida cotidiana sin pasos intermedios complejos. Esto acerca a las stablecoins a la experiencia bancaria tradicional, pero con las ventajas inherentes de la tecnología blockchain: rapidez, bajo costo y disponibilidad global.

Visa, por su parte, no oculta su intención de escalar este modelo a nivel mundial. Ya se preparan planes de expansión hacia Europa, África y Asia. Este impulso se ve respaldado por señales regulatorias positivas en mercados clave como Estados Unidos, donde el Congreso ha avanzado en propuestas de ley que buscan dar claridad y legitimidad al uso de stablecoins en el sistema financiero tradicional.

La estrategia de Visa también responde a una presión de mercado. Proyectos como PayPal USD (PYUSD), Circle, y plataformas descentralizadas como Uniswap o Base están ganando terreno en el terreno de pagos y remesas. Frente a ese panorama, alianzas como la de Bridge y Visa representan la apuesta institucional por liderar la integración entre el viejo y el nuevo sistema financiero.

La irrupción de las stablecoins como medio de pago cotidiano no es solo una innovación tecnológica; es una respuesta directa a las necesidades de poblaciones que han sido excluidas, dolarizadas informalmente o sometidas a regímenes económicos inestables. Si la promesa de las criptomonedas era democratizar el acceso al dinero, este tipo de desarrollos empieza a materializar esa visión en un contexto real y funcional.