Trump trae millones de USD a bitcoin de los fondos de jubilación

- El Departamento de Trabajo de EE. UU. elimina las restricciones de la era Biden que limitaban las criptomonedas en fondos de retiro.

- Analistas estiman que solo el 1% de flujo de los 401(k) hacia Bitcoin podría representar $80.000 millones de demanda.

La administración Trump dio un paso significativo en su política pro-cripto al revertir una normativa impuesta durante la presidencia de Joe Biden, que restringía el acceso a criptomonedas en los planes de jubilación 401(k). A partir de esta semana, el Departamento de Trabajo ya no exige un “cuidado extremo” por parte de los empleadores que desean incluir activos digitales —como Bitcoin, tokens, monedas meme o NFT— en las opciones de inversión para sus trabajadores.

Este giro normativo representa una apertura sin precedentes para los activos digitales dentro de uno de los vehículos de ahorro más comunes en Estados Unidos. Si bien el gobierno enfatizó que no aprueba ni rechaza las criptomonedas como opción, el cambio fue interpretado como un guiño al sector cripto y una invitación para que los empleadores tomen sus propias decisiones al respecto, sin temor a sanciones regulatorias.

“Antes de 2022, el Departamento mantenía una postura neutral respecto a las clases de activos”, aclaró el organismo en su nuevo boletín de cumplimiento.

Aunque el Departamento insiste en que esta flexibilización no exime a los empleadores de su deber fiduciario bajo la ley ERISA, varios expertos señalan que el nuevo enfoque reduce significativamente la barrera institucional que limitaba la adopción cripto en los planes de retiro. Para algunos asesores financieros, este cambio simplemente normaliza a las criptomonedas dentro del abanico de activos disponibles, siempre que se haga bajo criterios prudentes.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

No obstante, la decisión ha sido criticada por diversos grupos de defensa del consumidor y expertos del sector financiero. Knut Rostad, presidente del Instituto para el Estándar Fiduciario, calificó la medida como un “gran error” y advirtió que puede generar falsas señales de seguridad para inversores con poca experiencia. “Las criptomonedas no pertenecen a un plan 401(k), punto”, sentenció.

Stephen Hall, abogado de Better Markets, fue más allá al argumentar que las normas de la era Biden “probablemente salvaron a millones de inversores de pérdidas graves” durante el desplome del mercado cripto a finales de 2022, cuando colapsaron proyectos como Terra Luna y plataformas como FTX y Celsius. Hall considera que volver a flexibilizar las reglas podría repetir errores ya vividos en un entorno aún poco regulado.

Philip Chao, asesor financiero con experiencia en planes de jubilación, opinó que aunque el cambio transmite una señal de apertura hacia los activos digitales, la responsabilidad legal de los empleadores sigue intacta. “No es necesariamente controvertido. Lo que se está diciendo es que las criptomonedas deben tratarse como cualquier otro activo”, explicó. Aun así, advirtió que quienes incluyan criptomonedas en sus planes podrían enfrentar demandas si las inversiones resultan perjudiciales.

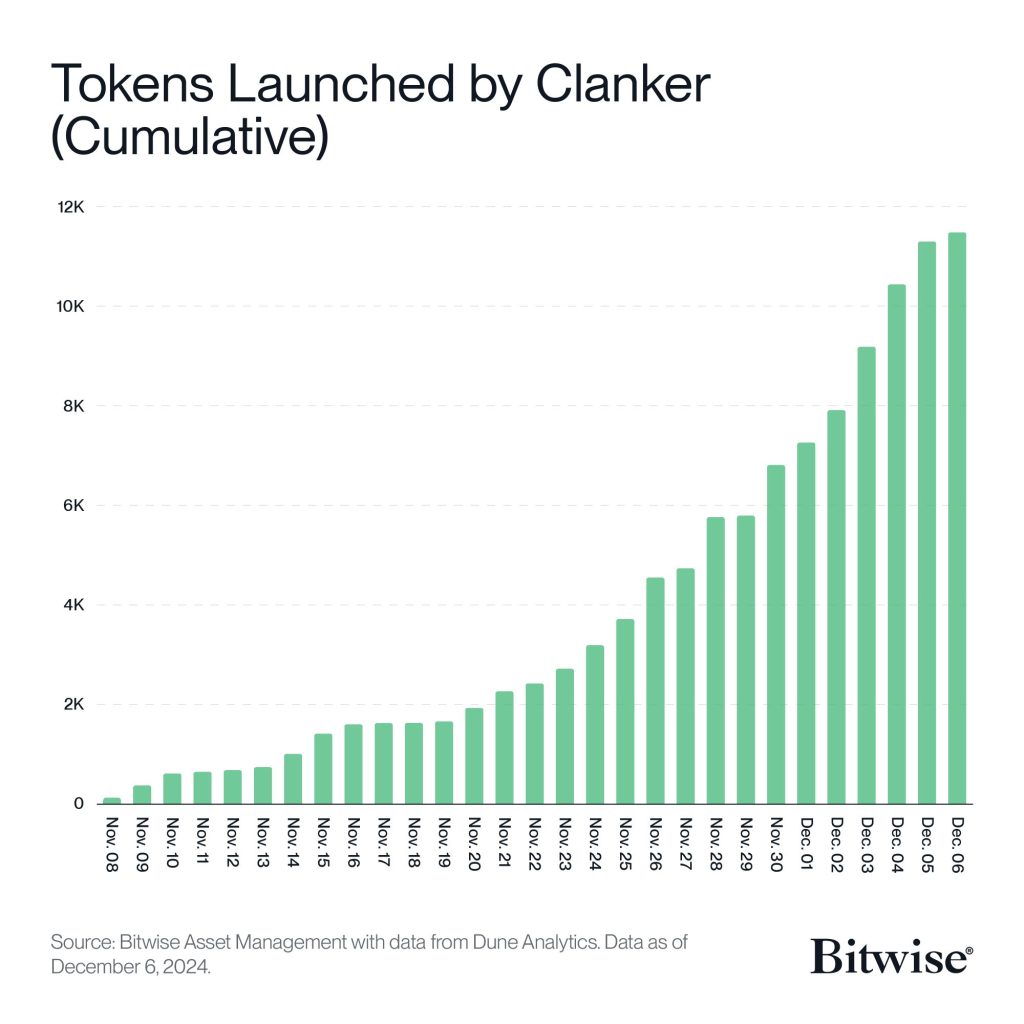

Desde una perspectiva de mercado, el impacto potencial es considerable. Actualmente, los fondos 401(k) en EE. UU. manejan cerca de 8 billones de dólares. Si tan solo el 1% de esos fondos se destinara a Bitcoin, implicaría una entrada estimada de $80.000 millones, según analistas del sector. Esta cifra es más del doble de lo que ha fluido hasta ahora hacia los ETF de Bitcoin al contado aprobados en 2024, y podría generar una presión alcista significativa sobre el precio del activo. Además, el cambio normativo ocurre en un momento donde el entorno cripto está experimentando una nueva ola de innovación con tokens generados por agentes de inteligencia artificial. Se espera que estas herramientas, como Clanker en la red Base —que ya ha lanzado más de 11.000 tokens—, impulsen un nuevo auge de memecoins en 2025. El relajamiento de los límites en 401(k) podría coincidir con este ciclo especulativo, lo que aumentaría tanto las oportunidades como los riesgos.

Con esta nueva normativa, el gobierno de Trump refuerza su promesa de convertir a EE. UU. en la “capital mundial de las criptomonedas”. Aunque la inclusión de Bitcoin y otros activos digitales en fondos de retiro no es obligatoria, los empleadores ahora tienen vía libre para considerarlos. Esto plantea un nuevo escenario donde prudencia fiduciaria y apetito por innovación financiera deberán convivir con una alta volatilidad y escasa regulación.