Tether vale más que Coca-Cola ¿cuándo pasó esto?

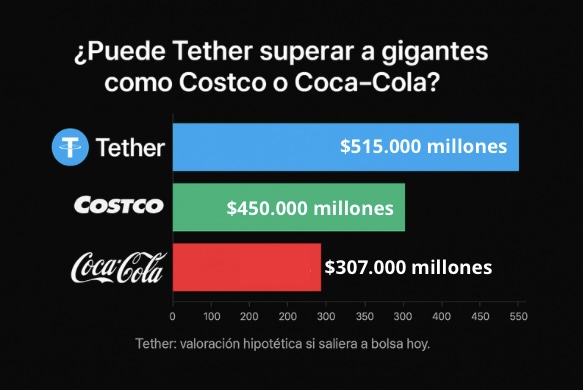

- $515 mil millones colocarían a Tether como la 19ª empresa más grande del mundo.

- ¿Es sostenible este valor en un entorno regulatorio incierto?

¿Podría una stablecoin privada rivalizar en tamaño con gigantes corporativos como Coca-Cola o Costco? Según estimaciones recientes, Tether (USDT) —la mayor stablecoin del mundo— tendría hoy una valoración hipotética de $515 mil millones si saliera a bolsa. Esta cifra la situaría entre las empresas más valiosas del planeta, superando a nombres históricos de la economía real.

El dato ha generado tanto entusiasmo como escepticismo. En un mercado de criptomonedas que aún enfrenta dudas regulatorias y riesgos sistémicos, un múltiplo de valoración tan agresivo abre preguntas inevitables: ¿hasta qué punto es sostenible este crecimiento? ¿Qué fundamentos lo respaldan? Y, sobre todo, ¿qué riesgos esconde esta aparente historia de éxito?

Los números detrás de la supuesta valoración

El cálculo parte de una comparación directa con Circle (CRCL), la empresa emisora de USDC, que recientemente se hizo pública con una capitalización bursátil de $30 mil millones. Circle cotiza actualmente con un múltiplo EBITDA de 69,3x, que es el ratio aplicado para estimar la valoración de Tether.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Los fundamentos del modelo son los siguientes:

- Tether reportó $13 mil millones de beneficios netos en 2024. De estos:

- $7 mil millones provienen de intereses generados por bonos del Tesoro de EE.UU. y operaciones repo.

- $5 mil millones adicionales son ganancias no realizadas por la apreciación de sus tenencias en Bitcoin y oro (no incluidas en el EBITDA del cálculo).

Tether aumentará la oferta de USDT en circulación en $50 a $60 mil millones, alcanzando un suministro promedio de $170 mil millones.

Con una tasa de fondos federales promedio estimada en 4,2 %, se espera un EBITDA de aproximadamente $7,4 mil millones.

Factores a considerar: ¿valor real o euforia?

El análisis parece sólido a primera vista, pero varios puntos invitan a un enfoque más crítico:

1. Múltiplo extremadamente optimista

El múltiplo de 69,3x EBITDA utilizado se basa en un contexto excepcional para las criptomonedas y para Circle en particular. Resulta poco probable que se mantenga si el sector enfrenta mayor escrutinio regulatorio o si se normalizan los tipos de interés. Empresas tradicionales del sector financiero rara vez superan múltiplos de 12x a 20x.

2. Dependencia de un entorno de tasas altas

El grueso de las ganancias de Tether proviene de intereses sobre activos en dólares, que hoy resultan atractivos gracias a las altas tasas en EE.UU. Si la política monetaria cambia —como ya anticipan algunos analistas para 2025—, el margen operativo de Tether podría verse seriamente reducido.

3. Riesgos regulatorios

Tether ha enfrentado críticas constantes por su falta de transparencia, y su exposición a activos de riesgo como Bitcoin y oro no está claramente auditada de forma pública y constante. Además, el mercado de stablecoins es un blanco creciente para los reguladores globales, especialmente en EE.UU. y la UE.

4. Comparaciones discutibles

Comparar directamente a Tether con empresas como Circle, que cotiza en bolsa con transparencia regulatoria y auditorías públicas, puede ser engañoso. La estructura corporativa de Tether sigue siendo opaca y su gobernanza está lejos de los estándares tradicionales del mercado bursátil.

Conclusión: entusiasmo con matices

Que Tether aspire a una valoración de $515 mil millones es un reflejo del crecimiento exponencial del ecosistema cripto y de la importancia actual de las stablecoins en los mercados globales. Sin embargo, la cifra debe interpretarse con cautela:

- Depende de supuestos frágiles sobre tasas de interés, multiplicadores de mercado y la ausencia de choques regulatorios.

- El entorno financiero de los próximos años podría cambiar radicalmente estas premisas.

- La transparencia y gobernanza de Tether siguen sin estar al nivel de empresas comparables.