Stablecoins 2025: crecimiento explosivo y consecuencias bancarias

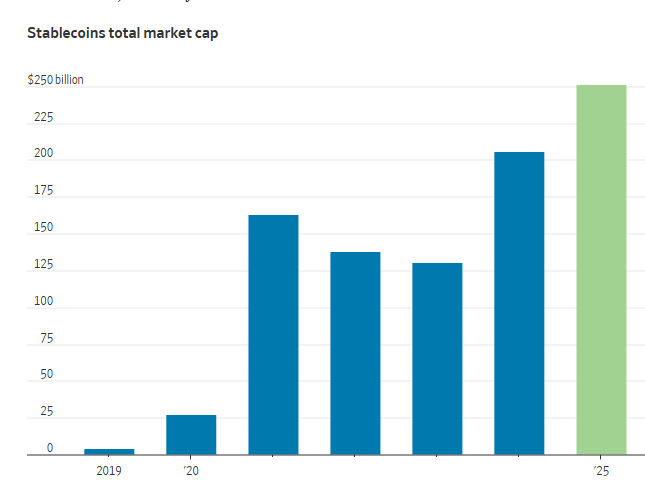

- En 2025, el mercado de stablecoins se acerca a los $250 mil millones, superando el doble de su pico en 2022.

- ¿Depósitos estables o riesgo sistémico? La banca tradicional podría enfrentar más volatilidad de lo que aparenta.

El mercado de stablecoins sigue creciendo con fuerza, alcanzando una capitalización cercana a los $250 mil millones en 2025, según el gráfico más reciente del sector. Esta cifra marca un nuevo máximo histórico y apunta a un proceso de adopción sostenida, incentivada por marcos regulatorios más claros, como el Genius Act en Estados Unidos, y el avance de la tokenización financiera.

Pero detrás de este crecimiento emerge una cuestión estructural de fondo: ¿cómo impacta esta transición digital en la arquitectura del sistema bancario tradicional? Aunque los dólares que respaldan las stablecoins no “desaparecen” del sistema financiero, sí modifican su naturaleza y su circulación dentro del ecosistema bancario.

Cuando un usuario convierte dólares en una stablecoin, el emisor (como Circle con USDC) coloca esos fondos en reservas bancarias, instrumentos del Tesoro o acuerdos de recompra. A primera vista, esto parecería neutral para los bancos. Sin embargo, el tipo de depósitos que regresan al sistema tiende a ser más concentrado, menos asegurado y mucho más móvil.

Este fenómeno se evidenció durante la crisis bancaria regional de 2023, cuando el emisor Circle intentó movilizar más de $3.000 millones desde Silicon Valley Bank. La operación no se concretó antes de la intervención regulatoria, y el token USDC brevemente perdió su paridad, lo que reflejó la fragilidad de esta arquitectura.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Además, el traslado de fondos desde cuentas retail aseguradas por la FDIC hacia emisores de stablecoins puede transformar depósitos estables en instrumentos más volátiles, como advirtió recientemente el Banco Central Europeo. Las grandes entidades financieras pueden absorber mejor este cambio gracias a sus altos niveles de liquidez obligatoria, pero los bancos medianos y pequeños podrían enfrentar una pérdida de competitividad estructural.

Riesgos silenciosos para bancos y ciudadanos

El auge de las stablecoins no solo impacta a las instituciones financieras. También introduce una nueva capa de riesgo para el ciudadano común que busca estabilidad y rendimiento.

Para los bancos tradicionales:

- Depósitos volátiles: Las stablecoins reemplazan los depósitos minoristas estables por grandes sumas no aseguradas, más sensibles a la incertidumbre.

- Concentración bancaria: Los emisores tienden a depositar reservas en bancos sistémicos, debilitando a los pequeños.

- Presión por tasas más altas: Para competir con stablecoins que ofrecen rendimiento, los bancos deben elevar sus tasas, afectando sus márgenes.

- Pérdida de protagonismo: La banca ve reducida su función central como intermediario del ahorro y canal de fondeo económico.

Para el ciudadano promedio:

- Sin respaldo estatal: A diferencia de un banco asegurado, una stablecoin no garantiza protección ante quiebras del emisor.

- Riesgo de contraparte: El usuario depende de la transparencia, solvencia y buena gestión del emisor de la stablecoin.

- Paridad no asegurada: La experiencia de USDC en 2023 demuestra que incluso las más confiables pueden perder su vínculo con el dólar.

- Exclusión financiera: Si el sistema se digitaliza completamente, quienes no acceden a herramientas digitales podrían quedar marginados.

La perspectiva de que grandes bancos emisores se sumen directamente al negocio de stablecoins no es descabellada. De hecho, algunas entidades ya exploran esta posibilidad. Si esto ocurre, podríamos ver una consolidación aún mayor del capital financiero en manos de las grandes instituciones.

La trayectoria ascendente del mercado de stablecoins plantea más que una tendencia de adopción cripto: configura un rediseño silencioso de las fuentes de fondeo bancario. Esta dinámica, que hoy parece manejable para los grandes, podría convertirse en una amenaza latente para los pequeños actores del sistema si no se adapta a tiempo. El dinero estable está dejando de ser solo una promesa tecnológica para convertirse en un agente de transformación estructural en las finanzas globales.