Fidelity advierte:El costo de no adoptar Bitcoin es cada vez más alto

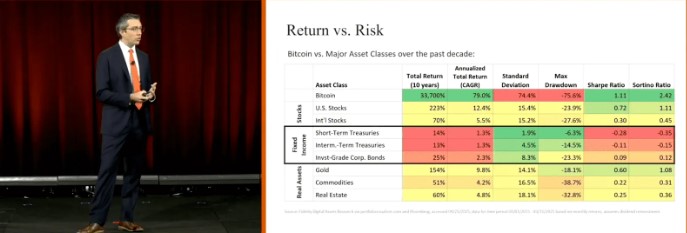

- Bitcoin obtuvo un retorno compuesto anual del 79 % en la última década, superando a todas las clases de activos tradicionales.

- Incluso con una asignación del 1–5 %, Bitcoin puede mejorar el rendimiento ajustado al riesgo en portafolios corporativos.

Chris Kuiper, vicepresidente de investigación de Fidelity Digital Assets, presentó en el evento Strategy World 2025 una tesis contundente para las corporaciones: Bitcoin ya no es una apuesta especulativa, sino una herramienta de resguardo estratégico que supera ampliamente a los activos tradicionales. Con datos de más de diez años, Kuiper argumentó que el costo de no adoptar Bitcoin es cada vez más alto, tanto desde la perspectiva del rendimiento financiero como desde la de la salud patrimonial a largo plazo.

Los números respaldan esta postura. Bitcoin ha entregado un retorno compuesto anual del 79 % en los últimos diez años, y un 65 % en el último lustro, mientras que activos como los bonos corporativos de grado de inversión apenas han alcanzado el 1.3 % nominal. La tabla mostrada por Kuiper fue clara: ni acciones estadounidenses ni bonos del Tesoro lograron acercarse al desempeño del activo digital. Incluso en términos de métricas de riesgo, como el ratio de Sharpe o Sortino, Bitcoin se posicionó favorablemente.

Kuiper abordó también una de las principales preocupaciones corporativas: la volatilidad. Sin esquivar la naturaleza cambiante del precio de Bitcoin, afirmó que “la volatilidad no es riesgo; el riesgo real es la pérdida permanente de capital”. En este sentido, destacó amenazas silenciosas como la inflación o la depreciación monetaria, que afectan incluso a activos considerados “seguros” como los bonos del Tesoro, cuyas rentabilidades reales han sido negativas.

Para gestionar adecuadamente esa volatilidad, propuso dos estrategias concretas: tamaño de posición adecuado y visión de largo plazo. Aseguró que no se trata de adoptar una postura binaria (“todo o nada”), sino de ajustar gradualmente la exposición, con asignaciones tan conservadoras como 1–5 % del capital disponible. Esto permitiría mejorar el retorno ajustado al riesgo sin comprometer la estabilidad financiera.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

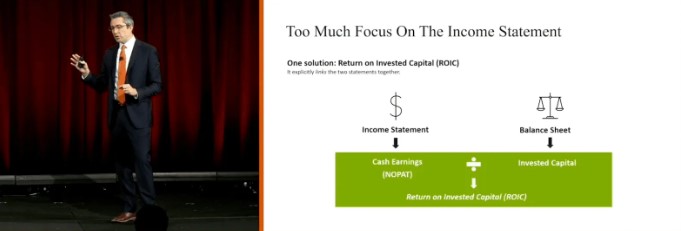

La exposición también se centró en un concepto poco discutido en las salas de juntas: el costo oculto de la liquidez ociosa. Kuiper citó el ejemplo de Microsoft, cuya rentabilidad sobre el capital invertido (ROIC) cae del 49 % al 29 % al considerar el exceso de efectivo en su balance. “El capital inactivo es un lastre. Bitcoin puede convertir ese lastre en un activo productivo”, sostuvo.

Finalmente, desafió a los ejecutivos con una pregunta incómoda: “¿Está su empresa segura de que su cartera de oportunidades puede superar el desempeño de Bitcoin?”. En un entorno donde la competencia global, la inflación estructural y la digitalización aceleran la necesidad de adaptación, la pregunta no es retórica.

La intervención de Kuiper no solo fue una defensa técnica del rendimiento de Bitcoin, sino una provocación intelectual a los líderes financieros del mundo corporativo. En una era donde la eficiencia del capital define la ventaja competitiva, adoptar una posición informada respecto a Bitcoin ya no es una opción de nicho: es una decisión estratégica.