MicroStrategy podría vender bitcoin

- MicroStrategy admite por primera vez que podría verse forzada a vender parte de su bitcoin hacia 2026, rompiendo así una narrativa de “HODL eterno” sostenida por Saylor desde hace años.

- Las presiones por deuda, dividendos preferentes y posibles obstáculos en el financiamiento podrían obligar a la empresa a liquidar BTC para cumplir con sus compromisos en dólares.

Durante años, MicroStrategy bajo la dirección visionaria de Michael Saylor se convirtió en el estandarte corporativo del maximalismo bitcoiner. Desde agosto de 2020, cuando inició su agresiva política de adquisición de BTC como “activo de reserva primaria del tesoro”, la narrativa fue clara y rotunda: no se venderá un solo satoshi. Sin embargo, un reciente 8-K filing presentado ante la SEC introduce un matiz que podría alterar esta narrativa. Por primera vez, la compañía reconoce que, ante determinadas circunstancias, podría verse obligada a vender parte de sus tenencias en bitcoin a partir de 2026.

Actualmente, MicroStrategy posee aproximadamente el 2.6% del suministro circulante de bitcoin, habiéndolo adquirido a un precio promedio de $67.485 por unidad. La firma mantiene una exposición equivalente a unos $43.878 millones en BTC (528.185 BTC), pero con un margen de ganancia inferior al 15%. Esta rentabilidad es frágil: bitcoin acumula una caída del 19% en lo que va del año, lo que amenaza con deteriorar aún más la posición neta de la empresa.

El principal factor de presión son los compromisos en moneda fiduciaria. MicroStrategy arrastra $8.200 millones en deuda denominada en USD y enfrenta el desafío de conservar liquidez suficiente para cubrir intereses, dividendos preferentes y eventualmente el repago de principal. Sus series preferentes STRK y STRF implican pagos perpetuos del 8% y 10% anual, respectivamente, lo que podría implicar ventas forzadas de BTC en un contexto de tensión de flujo de caja.

Otro punto crítico reside en la capacidad de la empresa para acceder a financiamiento futuro, ya sea vía emisión de deuda o ampliación de capital. Si el precio de BTC continúa a la baja o si los mercados penalizan su exposición extrema al activo, la ventana de financiamiento podría estrecharse. En ese caso, Saylor y su equipo tendrían poco margen de maniobra: la venta de BTC se convertiría en el único recurso viable para sostener las operaciones y honrar sus obligaciones en dólares.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

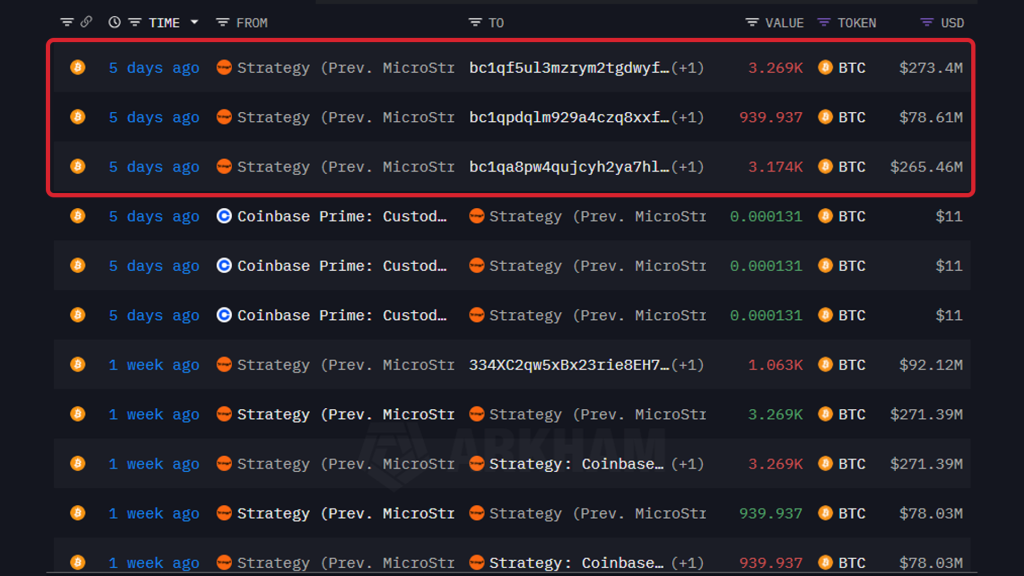

En paralelo, movimientos on-chain recientes detectados por Arkham Intelligence muestran que MicroStrategy trasladó más de 8.000 BTC, por un valor superior a $700 millones, a nuevas direcciones no identificadas previamente. Aunque la empresa no ha explicado oficialmente la naturaleza de estos movimientos, el timing coincide con el cambio en su lenguaje corporativo, lo que refuerza la hipótesis de que se está preparando para una eventual reestructuración de su tesorería.

Si bien los primeros vencimientos de principal se concentran entre 2028 y 2032, los mercados descuentan riesgos con anticipación. La valuación de sus acciones ordinarias (MSTR) y preferentes (STRK, STRF) en 2026 estará condicionada por su capacidad para generar flujo en USD, especialmente si bitcoin no recupera niveles superiores a los $70.000. En ese escenario, cualquier desalineación entre los pasivos en dólares y los activos denominados en BTC podría derivar en un cambio estratégico profundo: pasar de “HODL perpetuo” a “venta parcial defensiva”.

El cambio en el discurso de MicroStrategy no es menor: simboliza el límite entre la filosofía y la práctica financiera en un contexto corporativo. A diferencia de un inversor individual, una empresa listada con deuda significativa debe responder ante acreedores y accionistas. El mercado puede tolerar el maximalismo ideológico solo mientras los balances lo respalden. Pero si el ciclo bajista persiste, incluso la narrativa más férrea se ve obligada a adaptarse. En el fondo, este episodio recuerda que el bitcoin corporativo también tiene precio, plazo y presión.