Holders a largo plazo de bitcoin en ganancias récord: ¿realidad o distorsión?

- Datos de Glassnode muestran que los tenedores de largo plazo de bitcoin han materializado ganancias masivas récord durante el ciclo actual

- No obstante, el analista Willy Woo advierte que esta métrica está distorsionada por los ETF y las tesorerías corporativas

Un nuevo análisis de la firma de datos on-chain Glassnode ha encendido el debate al revelar que los tenedores de largo plazo (LTH) de bitcoin han realizado una toma de ganancias casi récord durante el ciclo actual. Sin embargo, el reconocido bitcoiner y analista de mercados, Willy Woo, ha puesto en duda esta interpretación, argumentando que la métrica está distorsionada por la participación de los fondos cotizados en bolsa (ETF) y las tesorerías corporativas de BTC, lo que podría estar enviando una señal equivocada sobre la actualidad del ciclo alcista.

Te puede interesar: Glassnode: mercado de bitcoin cambia de euforia a fragilidad

Ganancias récord de holders a largo plazo de bitcoin

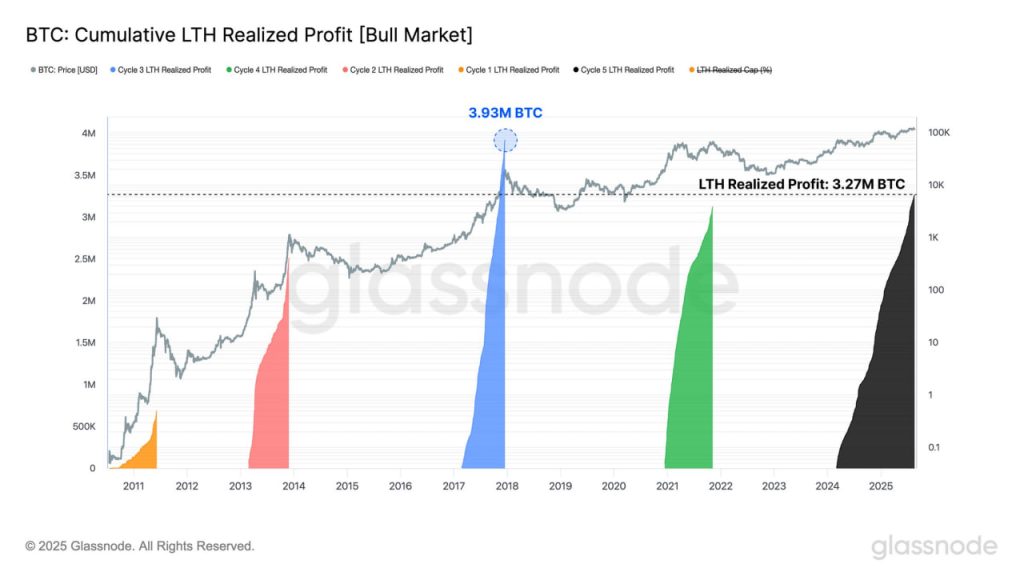

En un mensaje reciente, la firma Glassnode destacó que los tenedores a largo plazo de bitcoin, es decir, aquellos que han mantenido su BTC por más de 155 días, ya han realizado ganancias por un total de 3.27 millones de BTC en el ciclo actual.

Esta cifra es la segunda más alta de la historia, superada únicamente por el pico del mercado alcista de 2017, cuando se alcanzaron los 3.93 millones de BTC en ganancias realizadas, según las métricas de Glassdone. Históricamente, una toma de ganancias tan intensa por parte de los inversores con mayor convicción es una señal clásica de distribución, un comportamiento que suele ocurrir en las fases finales de un mercado alcista.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

En este sentido, las cifras de Glassnode sugieren que esta elevada presión vendedora por parte de los holders podría indicar que el mercado está sobrecalentado y se acerca a un techo. En ciclos anteriores, cuando los tenedores a largo plazo comenzaban a vender masivamente para materializar sus beneficios, el mercado solía estar a pocos meses de un cambio de tendencia importante.

Si este patrón histórico se mantiene, la toma de ganancias actual podría ser una señal de advertencia para los inversores.

Te puede interesar: Capitulación de inversores recientes impulsa estabilidad de bitcoin

¿Una métrica distorsionada?

Sin embargo, el analista Willy Woo ofrece una perspectiva contraria, argumentando que la métrica de «ganancias realizadas por LTH» está distorsionada en este ciclo debido a la irrupción de los ETF al contado de BlackRock o Franklin Templeton y las tesorerías corporativas de compañías como Strategy, Metaplanet, entre decenas más.

De esta forma, el problema radica en la clasificación de estos participantes institucionales debido a sus activos, destaca Woo. Cuando una entidad como BlackRock compra bitcoin para su ETF, esas monedas, tras 155 días, son clasificadas por los modelos on-chain como una «tenencia a largo plazo».

No obstante, detrás de esa custodia puede existir una rotación constante de inversores que compran y venden participaciones del fondo. En otras palabras, los datos sugieren acumulación estable, cuando en realidad el activo subyacente (BTC) podría estar cambiando de dueño con frecuencia en el mercado secundario. Esta actividad es, en esencia, especulación a corto plazo, pero no genera movimientos en la cadena de bloques que los analistas puedan rastrear.

Woo sugiere comparar el volumen de negociación de los ETF con sus flujos reales de bitcoin para entender esta disparidad. Por su parte, el resultado según la tesis de Wooo, es que una enorme cantidad de trading a corto plazo se está enmascarando bajo la apariencia de «tenencia a largo plazo», lo que infla artificialmente la métrica de ganancias realizadas de los poseedores a largo plazo.

Si la visión de Woo es correcta, las implicaciones para el mercado son significativas, ya que la masiva toma de ganancias que Glassnode detecta podría no provenir de los «hodlers» tradicionales, sino del rebalanceo y la actividad de trading dentro de los vehículos de inversión institucionales. Esto significaría que la presión vendedora de los inversores con mayor convicción es, en realidad, mucho menor de lo que los datos parecen indicar.