Esta es la estrategia de MicroStrategy para comprar Bitcoin

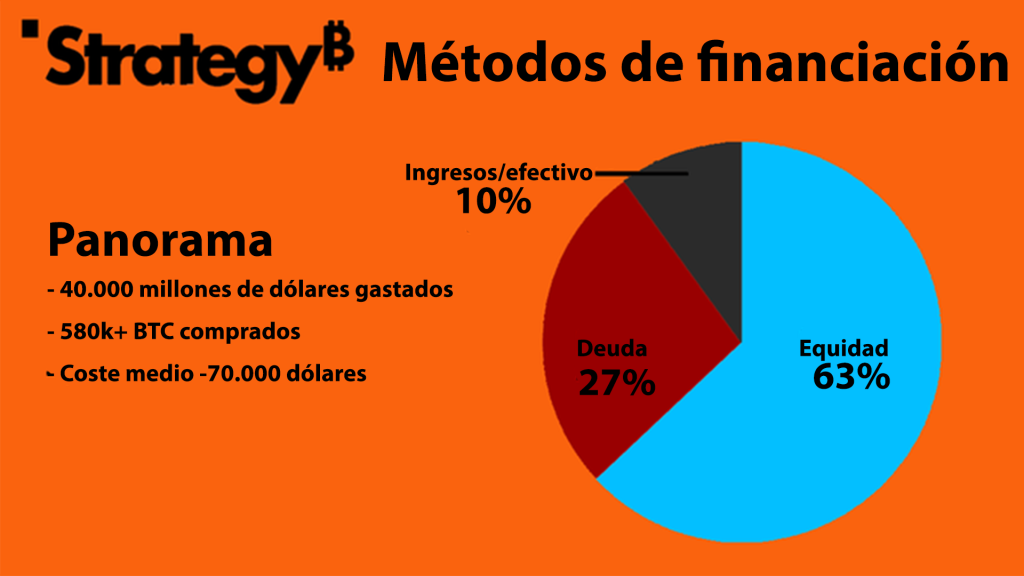

- MicroStrategy ha gastado más de $40.000 millones en Bitcoin, comprando más de 580.000 BTC con un coste promedio cercano a los $70.000 por unidad.

- Aunque se suele enfocar en su deuda, más del 60 % de su financiamiento proviene de emisión de acciones, lo que ha transformado a $MSTR en una vía alternativa para que instituciones accedan a BTC.

La capitalización de una oportunidad regulatoria

En los últimos cinco años, MicroStrategy ha ejecutado una de las mayores acumulaciones corporativas de Bitcoin en la historia. La cifra de 580.000 BTC bajo su control representa aproximadamente el 2,9 % del suministro total y cerca del 10 % de los BTC activos en circulación. Esta hazaña ha elevado la valoración de la empresa por encima de los $100.000 millones, logrando su ingreso al índice NASDAQ-100 y una revalorización de más del 1.600 % en tres años, comparado con un 420 % de BTC en ese mismo período.

Este diferencial se debe a algo más que exposición a BTC. MicroStrategy no solo acumula Bitcoin, también opera como puente financiero entre los mercados tradicionales y el mundo cripto. Mientras muchas entidades institucionales están limitadas por mandatos regulatorios que les impiden comprar directamente BTC o incluso ETFs vinculados a criptoactivos, $MSTR sí califica dentro de sus parámetros de inversión.

Arbitraje de mandato: el caso $MSTR

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Los fondos de pensiones, aseguradoras y grandes instituciones están sujetos a reglas estrictas. Por ejemplo, un fondo de renta fija no puede invertir en acciones, y un fondo regulado no puede exponerse a materias primas como Bitcoin. Estos límites excluyen a decenas de billones de dólares de capital institucional del ecosistema cripto.

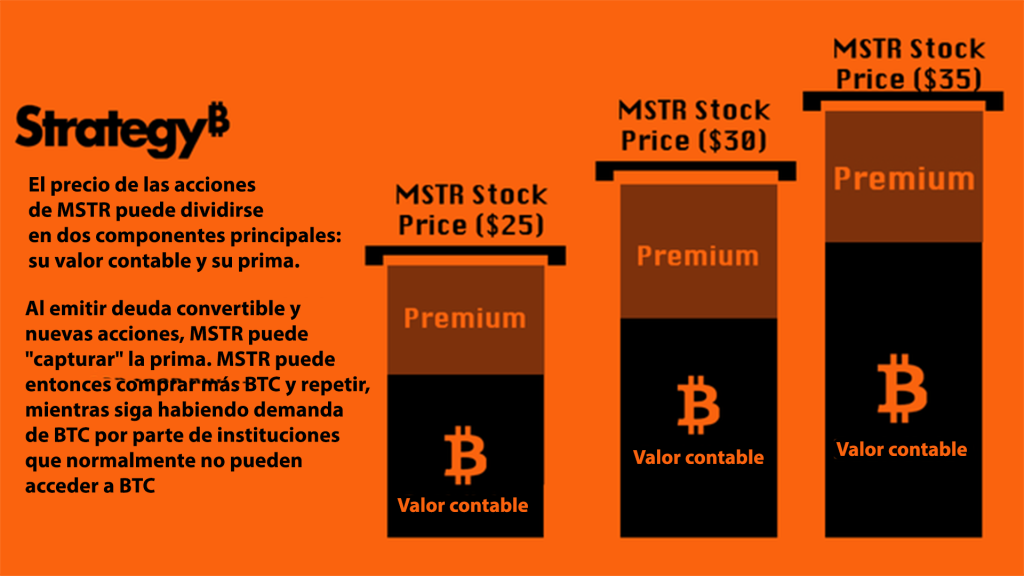

MicroStrategy identificó esta brecha y se posicionó como una solución. Al emitir acciones en mercados públicos y utilizar los ingresos para comprar BTC, la empresa permitió a los fondos regulados acceder indirectamente a la volatilidad y apreciación del precio de Bitcoin. Esto generó una prima de mercado en su acción: el valor de $MSTR cotizaba por encima del valor contable de los BTC que respaldaba.

Aprovechando esta prima, la empresa emitía más acciones y deuda convertible, obtenía liquidez, compraba más BTC, y reiniciaba el ciclo. Esta estrategia elevó el retorno ajustado a BTC de $MSTR hasta un 134 % superior al de tener BTC directamente, según datos de los últimos dos años.

Estructura de financiamiento: más capital que deuda

Contrario a lo que muchos creen, el endeudamiento no ha sido la principal fuente de financiamiento de MicroStrategy. Según datos recientes, el 63 % del financiamiento provino de equity, es decir, emisión de acciones; 27 % de deuda y solo un 10 % de ingresos operativos.

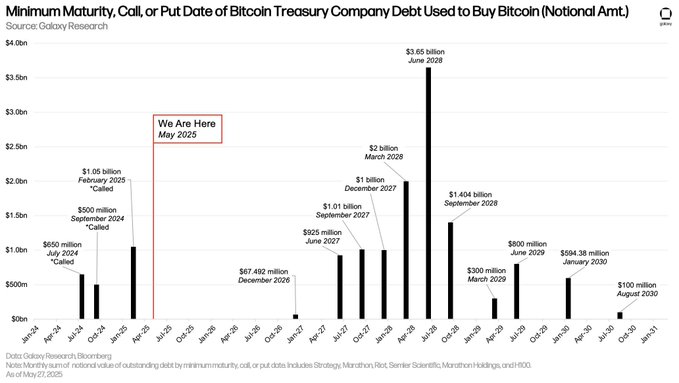

El modelo de deuda de la empresa también presenta ventajas clave: no está sujeta a liquidaciones por margen como lo estaría un inversionista individual, y el capital suele vencerse al final del plazo, permitiendo enfrentar ciclos bajistas sin verse forzada a vender BTC.

Gráficamente, esto se refleja en la estructura de vencimientos: la mayor concentración de deuda corporativa utilizada para comprar BTC vence entre 2027 y 2029, destacándose un pico de $3.650 millones en junio de 2028. Esto otorga a la compañía un margen de maniobra amplio antes de enfrentar vencimientos críticos.

Instituciones atrapadas en mandatos, MicroStrategy como vía de escape

Un caso emblemático es el del Capital International Investors Fund, con más de $500.000 millones en activos bajo gestión, que no puede invertir en commodities ni ETF de Bitcoin. Sin embargo, sí puede adquirir acciones como $MSTR, y de hecho posee cerca del 12 % de la empresa.

Aunque con la llegada de los ETFs de BTC muchos creyeron que MicroStrategy perdería relevancia, la realidad regulatoria es otra: los ETFs no son elegibles para la mayoría de los fondos mutuos o regulados, por lo que $MSTR sigue siendo una de las pocas vías de exposición accesible para estos grandes actores.

MicroStrategy frente al espejo: modelo o amenaza

La fortaleza del modelo de MicroStrategy radica en su capacidad para atraer capital institucional que de otro modo estaría fuera del ecosistema Bitcoin. Su estrategia no está basada en apalancamiento descontrolado, sino en arbitraje regulatorio y emisión de capital. Si bien el endeudamiento existe, su proporción es menor y está estructurado de forma flexible.

No obstante, el riesgo surge si otras compañías replican el modelo sin la disciplina financiera adecuada. Si más «empresas del Tesoro» comienzan a emitir deuda de forma agresiva para competir en acumulación de BTC, el equilibrio puede romperse. La presión de competir podría empujar a decisiones financieras riesgosas que, en un entorno bajista, desencadenarían ventas forzadas, devaluaciones y un efecto dominó sobre el precio de Bitcoin.

El experimento de MicroStrategy ha creado una categoría nueva: las compañías públicas como vehículos de acceso institucional a Bitcoin. Lo que antes parecía una estrategia audaz y marginal, hoy es replicado por firmas como MetaPlanet en Japón y otras emergentes.

Lo que comenzó como una estrategia alternativa hoy es una pieza central en el debate sobre la integración entre mercados tradicionales y activos descentralizados. MicroStrategy no solo acumula Bitcoin: también redefine la manera en que el capital institucional puede acceder a esta tecnología sin romper sus reglas internas. En palabras de @DiogenesCasares, esta es una de las jugadas de arbitraje financiero más brillantes del ecosistema cripto moderno, aunque aún incomprendida por muchos. Comprender a MicroStrategy es entender cómo se construye el futuro del dinero, desde dentro del sistema.