El último centavo revela el verdadero costo del dinero fiat

- Fabricar un centavo cuesta 3,7 veces su valor nominal.

- ¿Por qué un satoshi gana relevancia mientras el dólar pierde poder adquisitivo?

La retirada del último centavo estadounidense no es solo un dato anecdótico: es un síntoma de un problema monetario profundo. ¿Cómo puede sobrevivir una moneda cuyo costo de producción supera con creces su valor real? El cierre de 232 años de acuñación expone una tendencia difícil de ignorar: la erosión estructural del dinero fiduciario frente a activos con oferta limitada como Bitcoin.

El fin del centavo y el costo de una moneda que ya no vale

El último centavo fue acuñado en Filadelfia el miércoles, marcando el final de más de dos siglos de circulación continua. Lo sorprendente no es su despedida, sino el motivo detrás: producir una moneda de 0,01 dólares cuesta aproximadamente 3,7 veces más que su valor nominal. En otras palabras, cada centavo requiere más de 0,03 dólares en materiales y fabricación.

El gobierno había anticipado este desenlace. En febrero, el presidente estadounidense ordenó detener su producción y había proyectado como fecha final 2026, pero el Tesoro agotó antes los moldes utilizados entre junio y septiembre, adelantando el cierre.

Aunque su fabricación deja de ser viable, los más de 250.000 millones de centavos existentes seguirán circulando. Pero su persistencia física contrasta con su irrelevancia económica: una moneda cuyo valor está tan erosionado que producirla implica pérdidas es, en esencia, una evidencia palpable de la inflación acumulada.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

La inflación eliminó el valor del centavo, mientras que el Satoshi, la unidad mínima de Bitcoin gana relevancia año tras año. Sin promover juicios, la comparación abre un debate necesario sobre la función del dinero sólido frente a monedas en constante devaluación.

Bitcoin y la erosión estructural del poder adquisitivo del dólar

¿Cómo se conecta la desaparición del centavo con Bitcoin?

Bitcoin nació como alternativa a estos problemas recurrentes del dinero fiat. Su característica central es su límite de suministro de 21 millones de unidades, lo que establece una barrera absoluta contra la expansión arbitraria. En un sistema donde la demanda aumenta y la oferta permanece fija, el precio por unidad tiende a apreciarse con el tiempo.

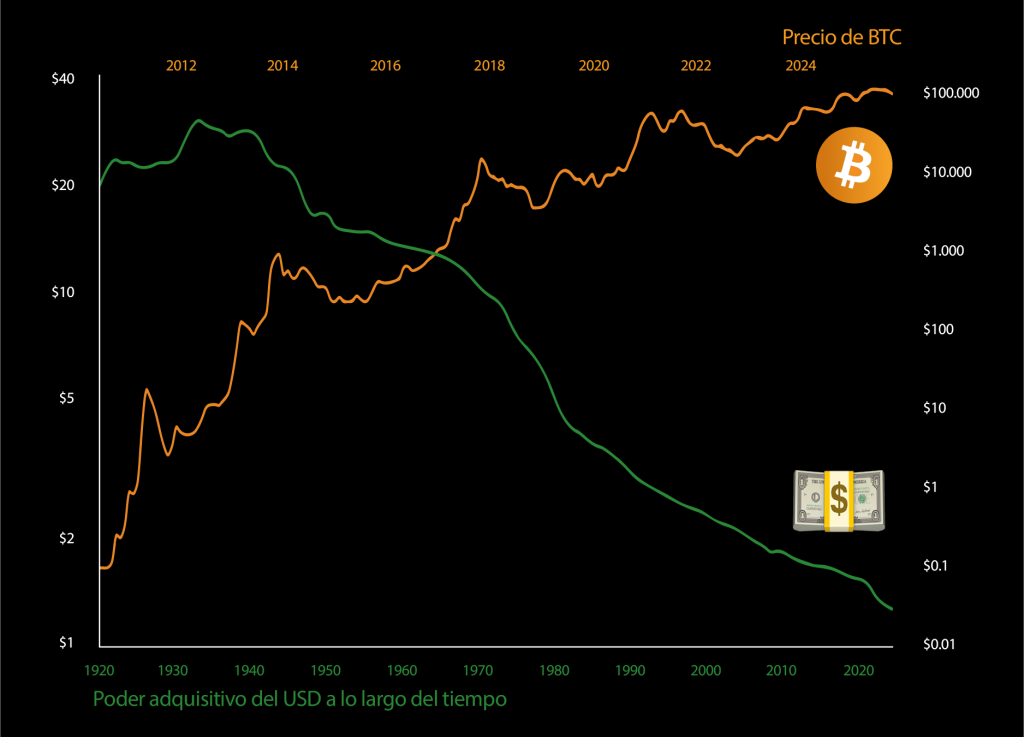

El avance tecnológico debería ser deflacionario, reduciendo el costo de producción de bienes y servicios. Sin embargo, las monedas fiduciarias no reflejan esa deflación porque su oferta se expande de forma constante, provocando que los precios suban no porque los bienes sean más caros, sino porque el dinero vale menos. De hecho, el dólar estadounidense ha perdido más del 92% de su poder adquisitivo desde 1913, año de creación de la Reserva Federal. En periodos más recientes, el dólar perdió alrededor del 40% de su valor desde el año 2000 y más del 10% solo en lo corrido de 2024, una tendencia que coincide con aumentos históricos en los precios de activos, inmuebles y bienes básicos.

Mientras tanto, Bitcoin marcó máximos por encima de $126.272 dólares en octubre, al tiempo que analistas lo comparaban con uno de los peores años del dólar desde 1973. Sin embargo, es importante enfatizar que estos datos no muestran una “victoria” de Bitcoin sobre el dólar, sino dos tendencias paralelas: la depreciación del poder adquisitivo del fiat y la consolidación de un activo escaso adoptado como reserva por una base creciente de usuarios.

¿Es Bitcoin más útil que el dólar? La crítica que persiste A pesar del deterioro del dólar, algunos economistas mantienen una postura crítica respecto a Bitcoin. Su problema principal no es su política monetaria, sino su usabilidad. La principal ventaja del dólar es su facilidad de uso, mientras que Bitcoin no lo es.

La observación apunta a un aspecto relevante: aunque Bitcoin posee un diseño monetario rígido y predecible, su adopción cotidiana sigue enfrentando barreras técnicas, regulatorias y de usabilidad. La discusión no gira solo en torno al valor, sino al uso práctico en economías reales.

No obstante, incluso los detractores reconocen que la tecnología continúa evolucionando, especialmente con soluciones de segunda capa que buscan reducir comisiones, acelerar transacciones y facilitar la integración con aplicaciones comerciales.

El debate no es sobre tomar partido, sino comprender qué representa cada modelo para los ahorradores. Mientras el dinero fiduciario pierde poder adquisitivo con el tiempo, los activos escasos tienden a apreciarse o, al menos, a preservar valor de manera más consistente.