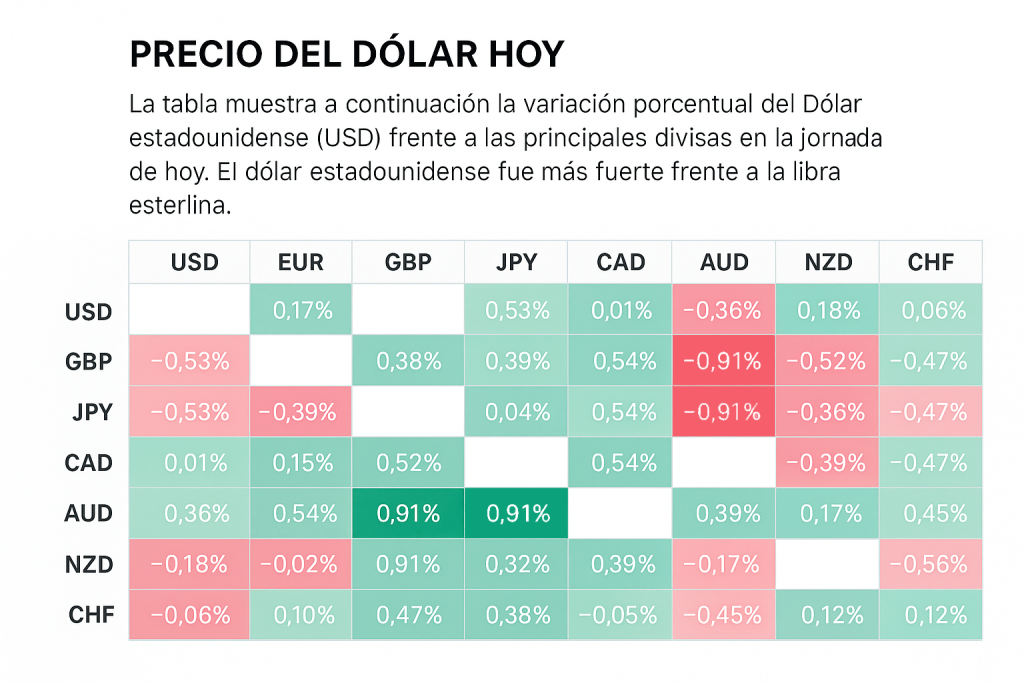

Dólar, deuda y desdolarización: señales de alarma para los mercados

- El dólar sube tras la amenaza arancelaria de Trump, pero el déficit fiscal de EE. UU. ronda los $2 billones para 2025.

- Las expectativas de recortes de tasas de la Fed ya descuentan 100 puntos básicos en 12 meses, debilitando la narrativa de refugio.

Las cartas arancelarias de Trump reactivan al dólar, pero por poco tiempo

El lunes por la noche, el presidente Donald Trump publicó cartas dirigidas a 14 países, advirtiendo sobre la imposición de nuevos aranceles “recíprocos” a partir del 1 de agosto. Entre los países afectados figuran Japón, Corea del Sur, Malasia y Kazajistán, con subidas arancelarias que oscilan entre el 1 % y el 10 %, aunque algunas naciones, como Serbia y Camboya, vieron incluso reducciones frente a las tasas anteriores.

La reacción inmediata del mercado fue clara: el índice del dólar (DXY) cayó hasta un mínimo intradía de 97,18, pero se recuperó durante la sesión europea y cotizó cerca de 97,77, impulsado por la búsqueda de refugio en medio de la incertidumbre comercial. El patrón técnico observado —una cuña descendente con un rebote posterior— sugiere que parte del mercado esperaba esta jugada.

Sin embargo, la extensión del plazo arancelario hasta el 1 de agosto debilitó el impulso alcista inicial del dólar, al abrir la puerta a nuevas negociaciones. El acrónimo “TACO” (“Trump Always Chickens Out”) volvió a circular entre operadores, reflejando escepticismo ante una escalada real.

Un dólar atrapado entre política comercial, deuda y tasas

A pesar de los rebotes técnicos, los fundamentos estructurales del dólar siguen deteriorándose. El déficit fiscal proyectado para EE. UU. en 2025 se aproxima a los $2 billones, mientras que la deuda pública ya bordea los $30 billones. Esta presión fiscal erosiona la confianza en el dólar como reserva global, en un contexto donde los BRICS avanzan en acuerdos de comercio bilateral en monedas locales.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Además, las expectativas de política monetaria siguen volviéndose más dovish. Según los futuros de los fondos federales, el mercado ya descuenta hasta 100 puntos básicos de recorte de tasas en los próximos 12 meses, situando el rango esperado entre 3,25 % y 3,50 %. Este escenario resta atractivo al dólar frente a activos alternativos, desde el oro hasta el propio Bitcoin.

¿Hacia una fragmentación monetaria global?

Las cartas arancelarias no son un hecho aislado. Estados Unidos mantiene negociaciones simultáneas con la Unión Europea, la India, el Reino Unido, China y Vietnam, en un esfuerzo por renegociar acuerdos comerciales en un entorno crecientemente proteccionista.

En paralelo, países como Vietnam y China ya alcanzaron marcos de reducción de aranceles, mientras que Europa aún busca evitar penalizaciones de hasta el 50 % en sectores clave como el acero.

Este clima geopolítico, lejos de fortalecer al dólar, está acelerando tendencias preexistentes: la búsqueda de diversificación monetaria, la internalización de pagos entre potencias emergentes, y el interés creciente por alternativas digitales y descentralizadas, desde monedas BRICS hasta infraestructura basada en stablecoins.

Bitcoin, por su parte, se beneficia indirectamente de este contexto. La erosión de la confianza en el dólar como activo de reserva, combinada con una política monetaria flexible y tensiones geopolíticas, refuerza su narrativa como cobertura frente a la incertidumbre institucional.

Un rebote técnico no resuelve un problema estructural

El repunte del índice DXY a 97,77 podría interpretarse como un respiro temporal más que un cambio de tendencia. Técnicamente, el soporte en 97,18 y la resistencia en 98,00 siguen definiendo un rango limitado, mientras los indicadores de momentum, como el RSI (45,36) y el MACD apenas positivo, apuntan a una consolidación sin fuerza direccional clara.

En esencia, el dólar estadounidense enfrenta una triple amenaza: una política fiscal insostenible, expectativas de recortes agresivos de tasas y una creciente desconfianza global. Aunque sigue siendo dominante en el corto plazo, los cimientos sobre los que se construyó su hegemonía se están erosionando.

Frente a este escenario, los inversores institucionales y soberanos comienzan a mirar más allá del dólar. Y en ese horizonte, Bitcoin —con su política monetaria inalterable y su neutralidad geopolítica— sigue posicionándose como una alternativa que, si bien volátil, cada vez encuentra más sentido en un sistema en transición.