Bitcoin y las nuevas métricas: ¿Un cálculo circular?

- La métrica “MmC” busca medir cuántos meses tardará una empresa como MicroStrategy en compensar su múltiplo de valor neto (mNAV) con el rendimiento en BTC por acción.

- Sin embargo, esta métrica se basa en supuestos circulares, generando más dudas que certezas para los inversores.

El enigma del MmC y las empresas de tesorería en Bitcoin

En medio de la creciente popularidad de Bitcoin como activo de tesorería, un nuevo término comienza a captar la atención de analistas e inversores: “mNAV meses a cubrir” (MmC). Respaldado por Adam Back, esta métrica se presenta como un intento de ofrecer claridad sobre la sostenibilidad financiera de empresas que han convertido a Bitcoin en el núcleo de su balance, como MicroStrategy, MetaPlanet o Semler Scientific.

La idea detrás del MmC es proyectar el tiempo que una empresa tardará en «cubrir» su múltiplo de valor neto (mNAV), es decir, el precio al que cotiza frente al valor real de sus tenencias de BTC. Para los defensores de este enfoque, el MmC ofrece una manera rápida de evaluar la fortaleza financiera y el potencial de crecimiento de estas compañías. Sin embargo, la métrica ha sido criticada por suponer un equilibrio que rara vez se sostiene en el mundo real.

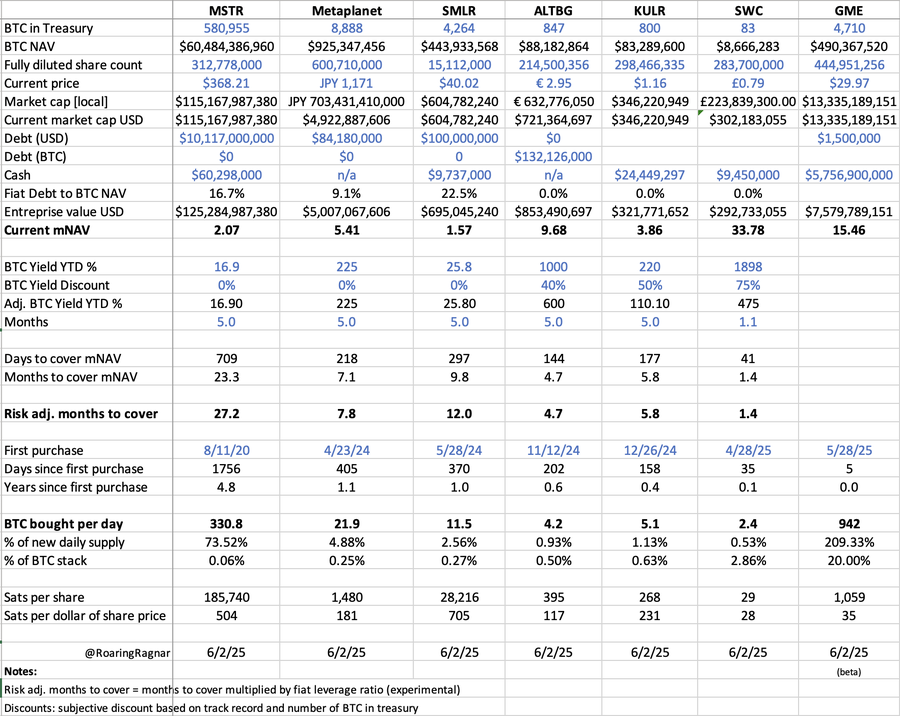

¿Cómo funciona el cálculo del MmC?

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

La fórmula central del MmC es directa:

- MmC = (múltiplo mNAV) / (rendimiento anual de BTC por acción).

Este rendimiento anual se expresa como un porcentaje y refleja el crecimiento de la cantidad de BTC por acción a lo largo de un año, considerando la posible dilución de acciones. En teoría, esta métrica señala el número de meses necesarios para que una empresa logre «equilibrar» su valor de mercado con la cantidad real de Bitcoin que posee.

Por ejemplo, si una compañía muestra un mNAV de 1,4 y un rendimiento de BTC del 10 % anual, se proyecta que tardaría 14 meses en «cubrir» ese múltiplo. Sin embargo, este cálculo parte de la premisa errónea de que ambas variables (mNAV y rendimiento de BTC) son independientes y se mantendrán constantes en el futuro.

Una relación circular que inquieta a los analistas

El principal problema del MmC es su naturaleza circular. El rendimiento de BTC por acción depende directamente del mNAV y de las acciones financieras que la empresa realice para «capturar» ese múltiplo: emisiones de deuda, ventas de acciones preferentes o dividendos. Esta relación recursiva implica que la fórmula se alimenta a sí misma y pierde poder predictivo real.

Un claro ejemplo es MicroStrategy, que ha emitido tres series de acciones preferentes (STRK, STRF y STRD) para financiar nuevas compras de Bitcoin. Aunque esto eleva su capacidad para adquirir más BTC, también crea obligaciones financieras que reducen el flujo de caja disponible para futuras adquisiciones. De este modo, la empresa se encuentra atrapada entre mantener su alto múltiplo de valoración y las deudas que genera para sostenerlo.

Las pequeñas empresas y la ilusión de un alto rendimiento

Otro aspecto controvertido del MmC es que favorece a empresas más pequeñas como MetaPlanet o Semler Scientific, que presentan tasas de rendimiento en BTC y múltiplos de mNAV más elevados debido a su estado emergente. Esto puede dar una impresión de fortaleza que no siempre refleja la realidad del riesgo.

Para los inversores, este sesgo implica un peligro potencial: sobreponderar empresas jóvenes que parecen más rentables en el corto plazo, pero que carecen de la estabilidad y la capacidad de resistencia financiera de compañías más consolidadas como MicroStrategy.

¿Qué significa esto para los inversores?

El surgimiento del MmC pone de manifiesto la necesidad de herramientas de valoración más rigurosas y completas para evaluar a las empresas que utilizan a Bitcoin como activo estratégico. Sin embargo, el carácter recursivo del MmC y su dependencia de variables tan estrechamente relacionadas como el mNAV y el rendimiento de BTC lo convierten en un indicador insuficiente para medir la verdadera rentabilidad ajustada al riesgo.

Los inversores deben entender que métricas como el MmC pueden ser útiles para un primer vistazo o como complemento en un análisis más amplio, pero no deben utilizarse como única referencia. En un ecosistema tan volátil y dinámico como el de las criptomonedas, la rentabilidad real de una empresa de tesorería de Bitcoin no puede reducirse a una sola fórmula matemática.

Por tanto, antes de tomar decisiones de inversión basadas en el MmC, conviene contrastarlo con análisis fundamentales, la evolución de las tasas de adopción de Bitcoin y la salud financiera global de cada compañía. En última instancia, el verdadero valor de estas empresas dependerá no solo de sus métricas de cobertura de múltiplos, sino de su capacidad para adaptarse a un entorno en constante cambio y de mantener la confianza de sus accionistas a largo plazo.