Bitcoin y la caída de las tesorerías corporativas

- ¿Se acabó la era de retornos extraordinarios en las tesorerías corporativas de Bitcoin?

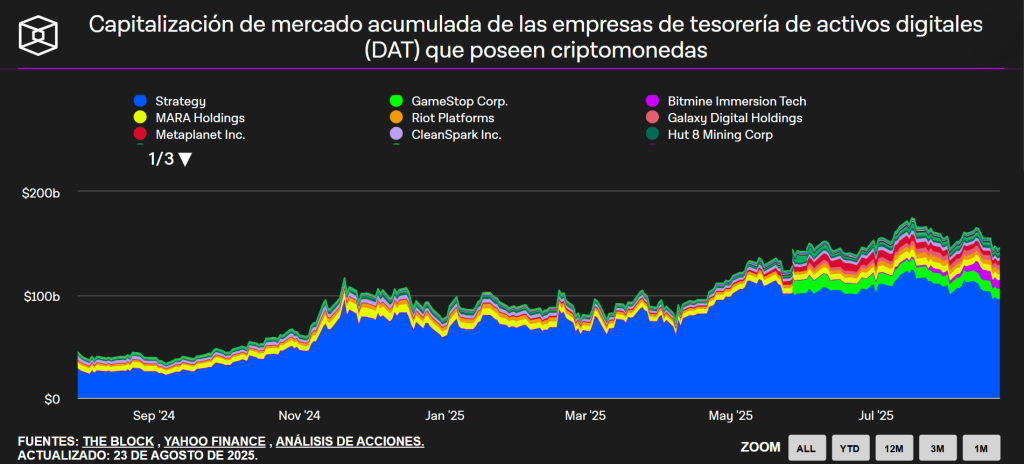

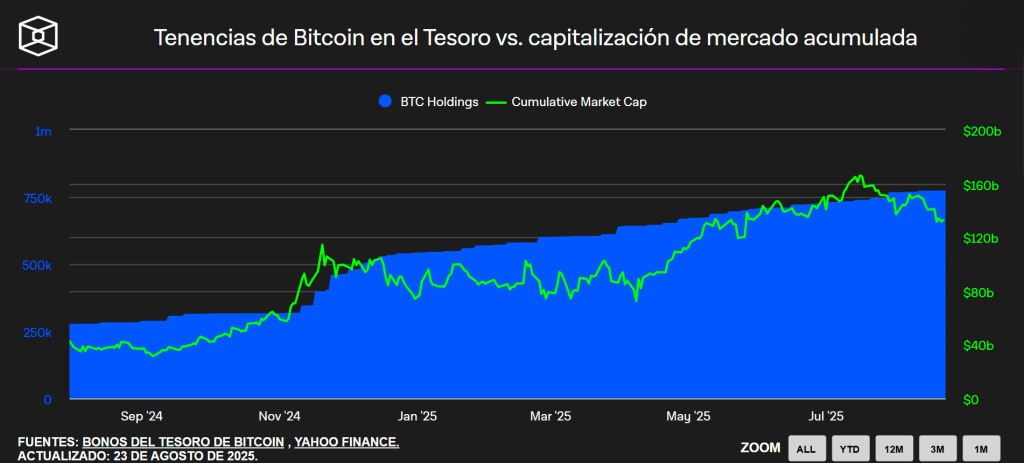

- La capitalización de mercado de los bonos del Tesoro de Bitcoin cayó de 165.000 millones a 134.000 millones de dólares en un mes.

134.000 millones de dólares: valor actual de los bonos del Tesoro de Bitcoin, tras caer desde 165.000 millones en julio.

30%: caída en el precio de las acciones de Metaplanet, reflejando la corrección del sector corporativo expuesto a BTC.

El giro en las tesorerías de Bitcoin

El discurso de Adam Reeds, CEO y cofundador de Ledn, encendió una señal de alerta para quienes aún ven en las compañías de tesorería de activos digitales (DAT) una vía rápida para multiplicar retornos. Según Reeds, esperar que se repitan casos como el de MicroStrategy, que en cinco años logró una rentabilidad de 24x frente a un 10x de Bitcoin, es poco realista. “Lo que se desvanece es la capacidad de obtener retornos de 3x”, advirtió.

Este diagnóstico llega en un momento en que la capitalización de mercado de las DAT cayó por debajo de 150.000 millones de dólares, después de haber rondado los 165.000 millones hace apenas un mes. Paralelamente, la capitalización total del mercado cripto retrocedió desde un récord cercano a 4,3 billones de dólares hasta situarse en torno a los 4 billones, antes de rebotar hacia 4,1 billones con las expectativas de un recorte de tasas de interés en EE. UU.

El modelo MicroStrategy bajo presión

El éxito de Michael Saylor y su antigua MicroStrategy cimentó la narrativa de que las tesorerías corporativas podían convertirse en un motor para Bitcoin. Sin embargo, la reciente caída de las acciones de Strategy —de $455 en julio a $359 a finales de agosto— y el desplome de más de 30% en Metaplanet en Tokio muestran que este modelo enfrenta límites.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Las DAT nacieron con la promesa de “acumular más BTC por acción que el mercado en general”. No obstante, como señala Reeds, la clave no es la tesis en sí, sino la capacidad de cada compañía de diferenciarse con acceso privilegiado a capital, dirección estratégica y ejecución en los mercados. La homogeneidad del sector reduce la ventaja competitiva y erosiona el atractivo inicial.

Impacto en el ecosistema

El enfriamiento de la narrativa de tesorerías corporativas no significa el fin de la adopción institucional de Bitcoin, pero sí obliga a una recalibración de expectativas. Empresas que intentan imitar la fórmula de MicroStrategy se enfrentan a un entorno en el que los múltiplos ya no son tan favorables. En paralelo, el mercado se sostiene sobre otros pilares: el crecimiento de los ETF de Bitcoin en EE. UU., la evolución de stablecoins y el renovado interés por altcoins como Ethereum, Solana y Dogecoin tras señales de la Reserva Federal.

El propio Ledn, que ha gestionado más de $10.000 millones en préstamos centrados en Bitcoin, ilustra cómo los modelos de negocio asociados al ecosistema pueden diversificarse más allá de la compra directa para tesorería.

El análisis de Adam Reeds refleja una maduración del mercado: el atractivo de Bitcoin como activo de reserva corporativo se mantiene, pero los retornos espectaculares parecen haber quedado atrás. Los inversores deben comprender que el sector ya no premia a los imitadores, sino a quienes aporten innovación real y estrategias diferenciadas. Bitcoin seguirá siendo el núcleo de esta narrativa, pero las reglas del juego cambiaron: la rentabilidad extraordinaria dio paso a la competencia estratégica.