Bitcoin: récord en suministro ilíquido pese a la corrección

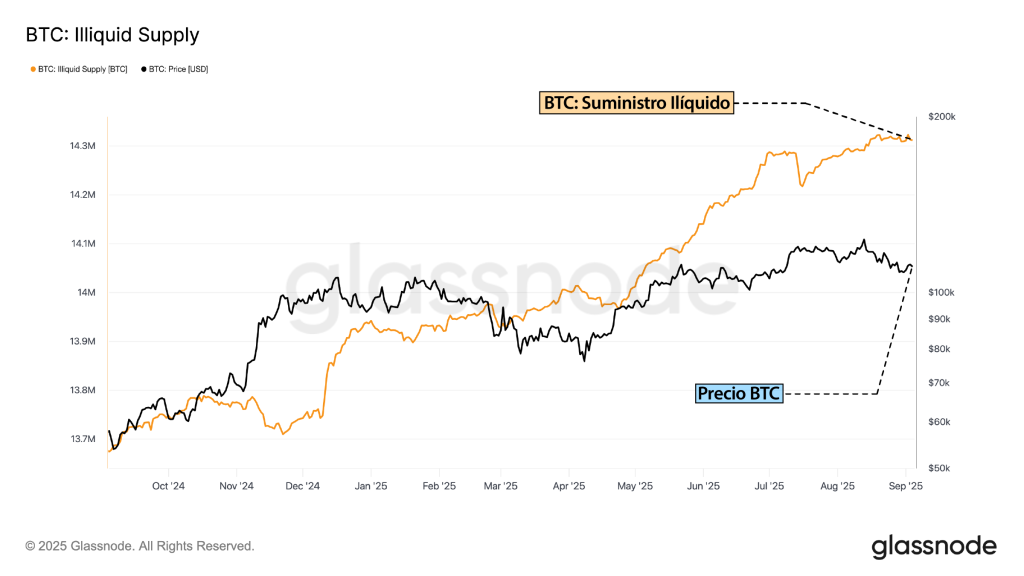

- 14,3 millones de BTC están fuera de circulación activa, máximo histórico.

- ¿Qué implica que el 72% del suministro esté en manos de holders a largo plazo?

El mercado de Bitcoin atraviesa una paradoja llamativa: mientras el precio retrocedió alrededor de un 15% desde su máximo histórico en agosto, los datos muestran que los tenedores a largo plazo siguen acumulando agresivamente. Este comportamiento plantea preguntas clave sobre la dinámica de oferta y demanda, y sobre la solidez de Bitcoin como activo de reserva en medio de la volatilidad.

El suministro ilíquido marca un nuevo hito Según datos de Glassnode, el suministro ilíquido —monedas en manos de entidades con poco historial de gasto— superó los 14,3 millones de BTC a finales de agosto. Esta cifra representa aproximadamente el 72% de los 19,9 millones de BTC actualmente en circulación, un porcentaje que refleja un grado de retención sin precedentes.

Lo más relevante es que este aumento ocurrió en un contexto bajista. Tras alcanzar los $124.000 dólares a mediados de agosto, el precio cayó hasta un 15%, sin que esto desalentara a los tenedores. Por el contrario, en los últimos 30 días el cambio neto de BTC ilíquido creció en 20.000 unidades, lo que evidencia una confianza estructural en el largo plazo.

Una oferta cada vez más rígida

El crecimiento del suministro ilíquido tiene implicaciones directas para el mercado:

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

- Reduce la disponibilidad de Bitcoin en los intercambios.

- Refuerza la escasez en momentos de alta demanda.

- Puede amplificar futuros movimientos alcistas si se combina con entradas institucionales.

En la práctica, cada BTC retirado del circuito líquido equivale a una presión adicional sobre quienes buscan adquirirlo en el mercado abierto. La dinámica es sencilla: si más monedas quedan “congeladas” en carteras de almacenamiento en frío, la capacidad de respuesta de la oferta frente a un aumento en la demanda se vuelve más limitada.

Resiliencia frente a la volatilidad

El comportamiento de los holders de largo plazo demuestra que las correcciones no necesariamente debilitan la narrativa de Bitcoin como reserva de valor. Lejos de vender en los retrocesos, los inversores parecen reforzar su convicción. Este patrón, ya observado en ciclos anteriores, sugiere que los precios pueden estar siendo interpretados como oportunidades de acumulación, más que como señales de salida.

Sin embargo, también existe un riesgo: una oferta excesivamente rígida puede aumentar la volatilidad. Cuando la mayoría de los tenedores decide no vender bajo ninguna circunstancia, cualquier choque de demanda —ya sea por entrada institucional o especulación minorista— puede generar movimientos bruscos e impredecibles.

Contexto macro y señales futuras

La evolución del suministro ilíquido debe analizarse en paralelo con factores externos. La reciente caída del precio coincidió con:

- Una desaceleración en los flujos hacia los ETF de Bitcoin.

- Expectativas sobre la política monetaria de la Reserva Federal.

- Un entorno de corrección en activos de riesgo.

Pese a estos vientos en contra, la acumulación de largo plazo no se detuvo. Esto refuerza la tesis de que Bitcoin no se mueve únicamente por ciclos de liquidez global, sino también por la convicción de quienes lo consideran un activo estratégico de reserva.

De cara al futuro, la pregunta es si este nivel de retención será suficiente para sostener un nuevo impulso alcista. En teoría, la combinación de oferta restringida con la reactivación de flujos institucionales podría generar presiones significativas al alza. Sin embargo, el mercado aún enfrenta incertidumbres macroeconómicas que podrían prolongar la consolidación.