Bitcoin como activo corporativo: la estrategia global de Nakamoto

- Más de $750 millones de dólares impulsan su expansión internacional

- ¿Pueden las empresas superar el rendimiento del propio Bitcoin?

Una arquitectura financiera construida sobre Bitcoin

La tesis de Nakamoto está redefiniendo el rol de Bitcoin en los mercados de capitales. No se limita a considerarlo una reserva de valor pasiva, sino que lo convierte en la base activa de una estrategia global de formación de capital. Su objetivo: sembrar empresas de tesorería de Bitcoin en cada bolsa importante del mundo, facilitando así la exposición institucional a BTC incluso en jurisdicciones restrictivas.

Este enfoque —ya desplegado con éxito en Japón, Reino Unido y Europa continental— opera como un modelo replicable de capitalización pública basada en Bitcoin, donde el crecimiento no depende exclusivamente del precio de BTC, sino de su utilización como activo estratégico en mercados públicos.

Empresas como Metaplanet (TSE: 3350), The Smarter Web Company (AQUIS: SWC) y The Blockchain Group (Euronext: ALTBG) no solo han integrado BTC en su balance, sino que han multiplicado su valoración gracias a una estrategia de posicionamiento que combina exposición escasa, cumplimiento regulatorio y narrativa convincente.

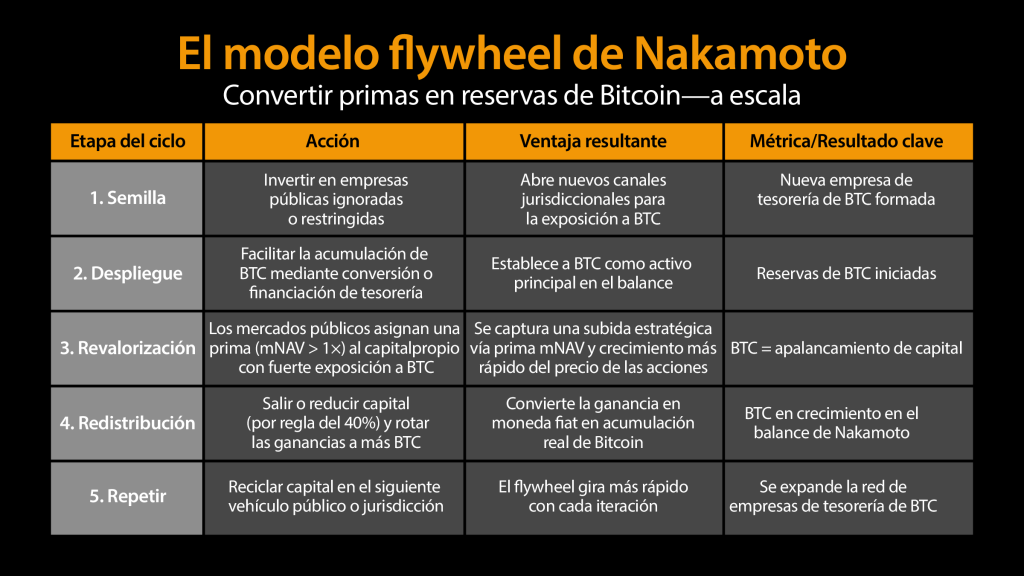

El volante de Nakamoto: ciclo de crecimiento en Bitcoin

El modelo operativo de Nakamoto se apoya en cuatro etapas clave:

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

- Identificación de mercados con restricciones de acceso a BTC.

- Creación o inversión en empresas de tesorería de Bitcoin.

- Captura de prima en bolsa sobre el valor en BTC (arbitraje mNAV).

- Reciclaje del capital apreciado en más BTC o nuevas empresas.

Este ciclo crea un flywheel donde la exposición estratégica a Bitcoin no solo se conserva, sino que se amplifica. Cuando una empresa comienza a cotizar con una prima —es decir, a un múltiplo del valor neto de sus tenencias en BTC— Nakamoto cosecha ese valor para reinvertirlo, sin necesidad de diluir su capital o emitir más acciones. El resultado: crecimiento del BTC por acción, una métrica fundamental para Nakamoto, superior al uso tradicional de beneficios o ingresos.

Bitcoin como denominador financiero global

En la arquitectura de Nakamoto, Bitcoin no es solo un activo, sino la unidad de cuenta. Cada operación se evalúa en BTC. La rentabilidad no se mide en dólares, sino en la capacidad de cada empresa de incrementar su tenencia de BTC por acción.

Para sortear las limitaciones de la Investment Company Act de 1940, Nakamoto no puede tener más del 40 % de su balance en valores tradicionales. Esto refuerza una disciplina: cuando una empresa apreciada supera ese umbral, Nakamoto debe vender parte de su participación y volver a comprar Bitcoin. Este mecanismo convierte una restricción legal en una ventaja estratégica: la reinversión continua en BTC.

Instrumentos estratégicos: convertibles en Bitcoin

Uno de los pilares recientes del modelo Nakamoto es el uso de bonos convertibles denominados en Bitcoin. Estos instrumentos permiten mantener la exposición sin activar regulaciones prematuras o sobrepasar los límites legales de tenencia de valores.

Ventajas principales:

- Permiten convertir en acciones de forma escalonada.

- Evitan la necesidad de vender BTC para financiarse.

- Preservan la opción de capitalizar las empresas apoyadas sin perder flexibilidad.

Modelos como The Blockchain Group y H100 ya han utilizado estas estructuras, demostrando que pueden operar bajo normativa estricta y aún así ejecutar una estrategia de crecimiento eficaz, transparente y alineada con Bitcoin.

Críticas, limitaciones y respuestas

1. ¿Las primas de mNAV son sostenibles?

Nakamoto responde priorizando el BTC por acción por encima de las valoraciones temporales. El foco está en la acumulación de BTC, no en burbujas de múltiplos.

2. ¿Qué tan real es su control sobre las empresas?

La firma no busca control operativo, sino dirección estratégica a través de participación en juntas y estructuras de gobernanza.

3. ¿Puede evitarse Nakamoto e ir directo a las empresas?

En teoría sí, pero Nakamoto actúa como constructor de mercado, diseñando las estructuras regulatorias y narrativas necesarias para la exposición inicial, algo que la mayoría del capital institucional no está dispuesto ni preparado para hacer.

¿Una estrategia replicable o un caso aislado?

Con más de $750 millones de dólares levantados, presencia en tres continentes y un marco regulatorio cuidadosamente optimizado, Nakamoto no solo responde a una necesidad de acceso institucional a BTC: crea el camino para esa adopción.

Frente a una arquitectura financiera que aún bloquea la tenencia directa de Bitcoin, el modelo de Nakamoto ofrece una alternativa concreta, escalable y normativa para capitalizar la nueva era monetaria sin esperar a que cambien las reglas del sistema financiero tradicional.

Más que una inversión, es una infraestructura de capital nativo de Bitcoin que, si se mantiene disciplinada, podría convertirse en el pilar institucional de la próxima fase de monetización del activo más escaso del mundo.