Tipos de Stablecoins y quien las emite

Las monedas estables son activos digitales diseñados para mantener un valor constante, generalmente vinculado 1:1 a monedas fiduciarias como el dólar estadounidense. Estas son emitidas por empresas privadas, respaldadas por reservas de dólares y bonos depositados en bancos, y tokenizadas en redes blockchain como Ethereum, Base, Tron, Solana, entre otras.

El concepto de monedas estables surgió en 2014 con el lanzamiento de USDT (Tether). Estas combinan las ventajas tecnológicas de la cadena de bloques —como la transparencia, eficiencia y programabilidad— con la estabilidad financiera necesaria para una adopción más amplia. Al resolver el problema de la volatilidad en los precios de las criptomonedas, las stablecoins han habilitado nuevos usos más allá del intercambio cripto, como las transacciones financieras y la dólarización, atrayendo tanto a usuarios minoristas como a institucionales.

Sin embargo, las stablecoins varían en su diseño, en su grado de dependencia de terceros y en el tipo de colateral que utilizan para mantener su estabilidad de precio. De forma general, se pueden clasificar en tres tipos principales:

- Vinculadas a la moneda fiduciaria:

Estas stablecoins están respaldadas directamente por monedas fiduciarias, siendo el dólar estadounidense el referente más común. En este modelo, un token de stablecoin equivale a 1 dólar. Las reservas que garantizan este valor se mantienen en forma de depósitos bancarios, bonos del Tesoro estadounidense y otros activos de alta liquidez.

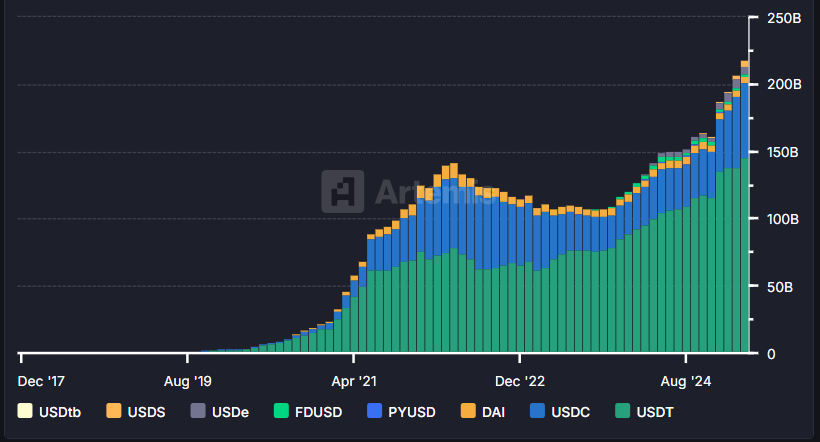

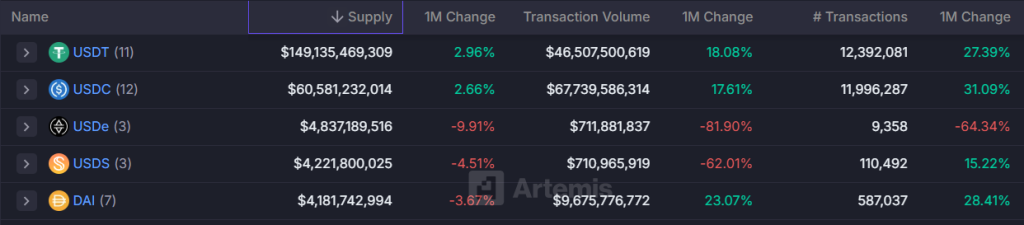

Este tipo de stablecoins depende del buen funcionamiento del sistema bancario tradicional y de la gestión de las empresas emisoras, lo que implica un alto grado de confianza del usuario en dichas entidades. Son las más utilizadas en la industria, destacándose USDT (emitida por Tether) y USDC (emitida por Circle). Ambas compañías publican informes periódicos detallando sus reservas y su gestión financiera. USDT, actualmente la stablecoin de mayor capitalización (145 mil millones de dólares), cuenta con alrededor de 450 millones de usuarios, principalmente en países en desarrollo, y continúa creciendo a un ritmo superior a 30 millones de nuevos usuarios por trimestre.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

- Vinculadas a materias primas:

Estas stablecoins están respaldadas por activos físicos como el oro u otras materias primas tangibles. En el caso del oro, cada token busca mantener su valor alineado con el precio de una onza troy de oro. Esto permite a los usuarios exponerse al mercado del oro sin necesidad de poseerlo físicamente, aunque con un nivel significativo de delegación y confianza en terceros.

Entre los ejemplos destacados se encuentran Alloy (aUSDT), emitida por Tether, y PAX Gold (PAXG), emitida por Paxos, ambas empresas que afirman respaldar cada token con una onza de oro almacenada en bóvedas seguras.

Este tipo de stablecoin implica un alto grado de dependencia y confianza en sus emisores, dado que los usuarios no pueden verificar directamente la pureza del oro ni la cantidad de reservas disponibles en custodia.

- Respaldadas por Criptomonedas:

Estas stablecoins están respaldadas por Bitcoin o un conjunto de otras criptomonedas, como Ethereum o incluso otras stablecoins. Generalmente, se emiten a través de protocolos que permiten verificar públicamente los activos que las respaldan. Algunos proyectos, como DoC, ofrecen una contabilidad transparente, mientras que otros, como USDD, generan dudas debido a la falta de claridad en sus datos. Actualmente, estas stablecoins dependen en gran medida de una fundación, empresa, grupo de creadores o DAO, lo que implica que los usuarios deben confiar en la buena gestión y en la estabilidad de las reglas establecidas por dichas entidades.

La estabilización del precio de estas stablecoins se logra mediante un mecanismo de sobrecolateralización, es decir, el protocolo debe mantener un valor de activos colaterales superior al de los tokens emitidos. Esto permite absorber variaciones en el precio de las criptomonedas colaterales sin comprometer el valor de la stablecoin, que generalmente busca mantenerse en torno a 1 dólar. La gestión de este equilibrio entre la emisión de tokens y el respaldo en criptomonedas suele ser administrada automáticamente por contratos inteligentes. A continuación, se presentan algunos ejemplos destacados:

- DAI (Maker DAO): DAI es una stablecoin cuyo colateral está compuesto principalmente por Ethereum (ETH), la stablecoin USDC y otros tokens basados en la red de Ethereum. Durante la corrección del mercado en 2022, la fuerte caída en el valor de Ether provocó que DAI perdiera momentáneamente su paridad con el dólar, lo que llevó a la suspensión temporal del protocolo. Actualmente, DAI se encuentra nuevamente en funcionamiento.

- DOC (Dólar on Chain): Su colateral está compuesto exclusivamente por Bitcoin. Los usuarios pueden adquirir esta stablecoin a través de algunos intercambios o acuñarla directamente en la plataforma Money on Chain. Es una opción popular entre quienes buscan mantener el anonimato y prefieren no depender de bancos tradicionales. Además, representa una alternativa sólida para dolarizarse sin exponerse directamente al sistema financiero basado en el dólar.

- L-USDT (Liquid Tether): es una versión de USDT desplegada en la Red Liquid de Bitcoin. Está respaldada por USD y otros activos denominados en dólares mantenidos por instituciones centralizadas, se puede adquirir en intercambios como Bitfinex.

Fuente: https://app.artemis.xyz/stablecoins

Principales emisores de monedas estables

Aunque existen decenas de stablecoins en circulación, la mayoría son emitidas por Tether, seguida por Circle. No obstante, otros emisores, aunque con una menor cuota de mercado, también están contribuyendo activamente a transformar el panorama de las stablecoins.

- Tether (USDT) es la stablecoin más grande por capitalización de mercado, representando aproximadamente el 66 % de la oferta total de stablecoins. Aunque ha sido objeto de constantes cuestionamientos respecto a la transparencia de sus reservas y su gestión financiera, la compañía señala auditorías independientes y pruebas de estrés de mercado para respaldar su solidez. Actualmente, Tether posee alrededor de 100.000 millones de dólares en letras del Tesoro estadounidense, y la mayoría de sus activos son gestionados por Cantor Fitzgerald, situándola en niveles comparables a los principales países en términos de activos de reserva.

- Circle emite USDC, la segunda stablecoin más grande por capitalización de mercado con una cuota del 25% del mercado. USDC es conocida por su transparencia, con certificaciones semanales de sus reservas . Estas reservas se mantienen en efectivo y en bonos del Tesoro de EE. UU. de corto plazo, lo que proporciona un alto nivel de transparencia y seguridad a los usuarios.

- PayPal ha entrado en el mercado de las stablecoins con PayPal USD (PYUSD), su cuota del mercado es inferior al 1%, emitida en colaboración con Paxos. PYUSD está diseñada para pagos y cuenta con el respaldo de reservas gestionadas por Paxos, con informes de transparencia periódicos disponibles para el público.

Conclusión:

Hasta la fecha, todas las stablecoins dependen en mayor o menor medida de terceros, una situación que únicamente Bitcoin logra evitar. Sin embargo, debido a su volatilidad aún significativa, los tokens estables siguen teniendo un papel representativo dentro de la industria cripto.

Más allá del ámbito especulativo, las stablecoins cumplen funciones esenciales en el ecosistema de criptomonedas: actúan como medio de intercambio, reserva de valor y puente entre las finanzas tradicionales y los activos digitales. Además, son proveedoras cruciales de liquidez, sosteniendo gran parte de la actividad en las finanzas descentralizadas (DeFi), los intercambios centralizados (CEX) y los pagos transfronterizos.

Regiones como América Latina y África están adoptando las stablecoins como protección frente a la inestabilidad monetaria local, ya que ofrecen una alternativa más confiable para realizar transacciones y preservar el valor. En estos mercados, la adopción minorista se impulsa principalmente por su utilidad en remesas de bajo costo, ahorro seguro en economías con monedas volátiles y acceso a servicios DeFi como préstamos y staking.