Apalancamiento desbordado: señales de peligro en el mercado de Bitcoin

- El apalancamiento vuelve a encender las alarmas: los futuros perpetuos aumentan más de 36.000 BTC en pleno retroceso del mercado.

- Las salidas de ETF ya suman casi 40.000 BTC en 30 días mientras Bitcoin marca un mínimo intradía de 89.183 dólares.

Bitcoin atraviesa una fase técnica compleja, marcada por un comportamiento en los derivados que los analistas de K33 califican de “estructuralmente preocupante”. En un entorno donde los intentos de recuperación han sido débiles y las ventas institucionales se intensifican, el mercado ha visto cómo los operadores incrementan agresivamente su apalancamiento en el peor momento posible: una corrección profunda que llevó el precio a un mínimo intradía de 89.183 dólares, su nivel más bajo desde abril.

La tesis central es clara: la estructura actual de derivados reproduce patrones que históricamente han precedido nuevas caídas. Para un mercado acostumbrado a absorber volatilidad, este tipo de repunte en el apalancamiento pone de relieve un problema recurrente: el exceso de optimismo cuando el precio retrocede hacia zonas incómodas.

El auge del apalancamiento en un momento crítico

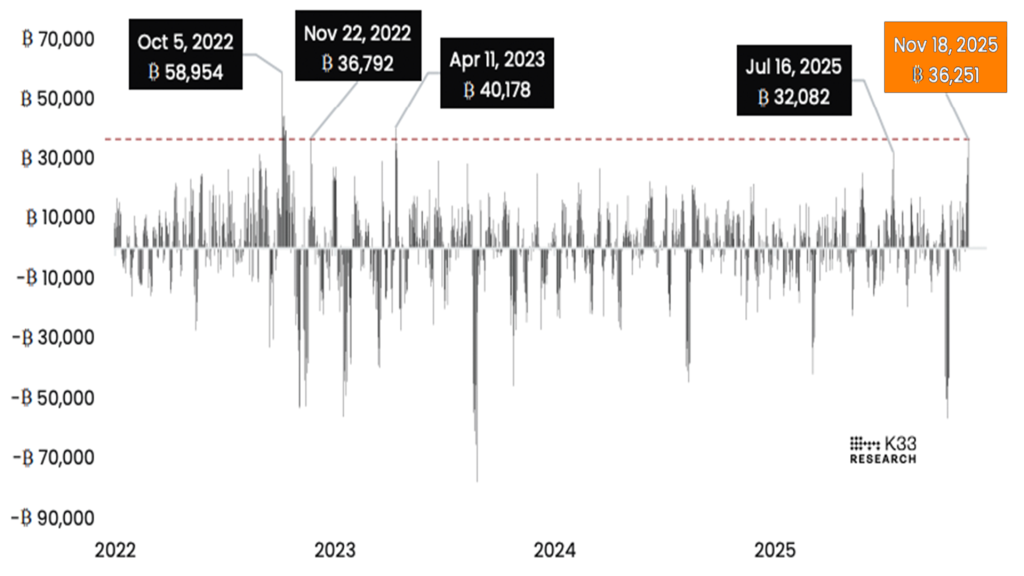

Según el nuevo informe de Vetle Lunde, jefe de investigación de K33, los operadores de futuros perpetuos aumentaron el interés abierto en más de 36.000 BTC en solo una semana, un crecimiento que no se veía desde abril de 2023. De forma paralela, las tasas de financiación se elevaron, una señal inequívoca de que el mercado está intentando anticiparse a un rebote rápido más que cubrirse frente a la caída.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Ese comportamiento, lejos de aportar estabilidad, incrementa el riesgo sistémico: el apalancamiento no acompañado de flujo real suele traducirse en liquidaciones forzadas cuando el precio continúa su descenso. Con cada posición larga existe una corta equivalente, y la presión se amplifica en ambos extremos. Sin embargo, el repunte de tasas de financiación sugiere que el desequilibrio se inclina hacia el lado largo, una condición que históricamente ha generado vulnerabilidad adicional.

K33 identifica que esta estructura coincide con siete regímenes similares observados en los últimos cinco años. En seis de ellos, el precio de Bitcoin continuó cayendo durante el mes posterior, con un rendimiento promedio de –16% a 30 días.

La divergencia con el CME y el comportamiento institucional

Mientras los mercados minoristas y especulativos impulsan el apalancamiento, los futuros del CME termómetro del interés institucional muestran un tono muy diferente. Las primas se mantienen cerca de mínimos anuales y la estructura temporal continúa estrecha, algo que evidencia una marcada aversión al riesgo entre los participantes profesionales.

Esa divergencia es relevante: cuando el mercado al contado y los derivados minoristas avanzan en direcciones opuestas a las posiciones institucionales, la historia ha demostrado que el sesgo conservador suele anticipar el movimiento final del mercado.

ETF en retirada y presión adicional sobre el precio

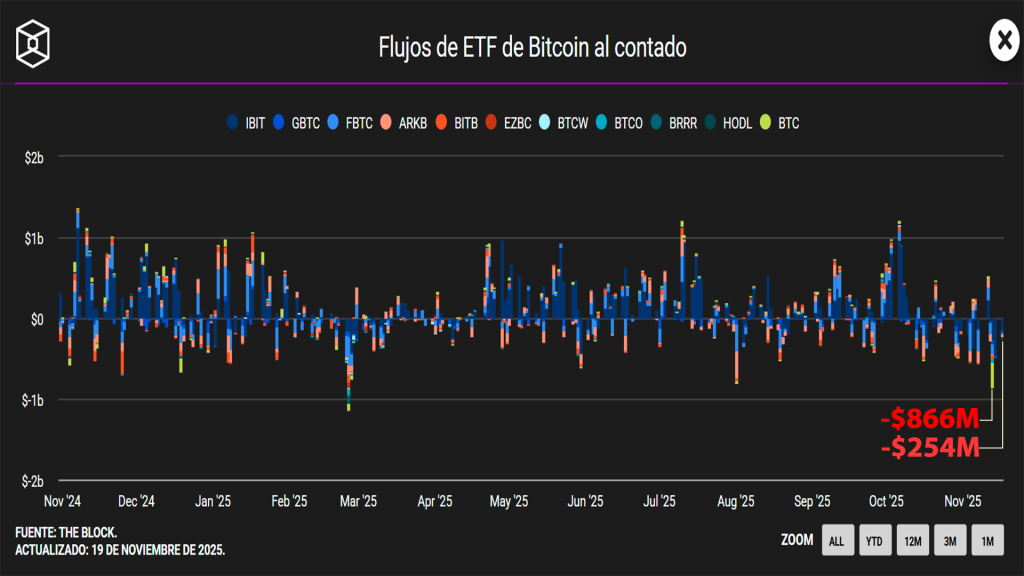

El análisis de Lunde también subraya otro factor: la presión vendedora procedente de los ETF. Durante la última semana, los vehículos estadounidenses registraron salidas netas por 20.150 BTC, acumulando casi 40.000 BTC de retirada en 30 días.

Seis de las últimas siete sesiones cerraron en negativo, incluyendo una salida intradía de 10.060 BTC el 13 de noviembre, la cuarta mayor desde el lanzamiento de los ETF. Aunque este tipo de flujos no suele definir tendencias estructurales por sí solo, sí puede actuar como acelerador en momentos de fragilidad macro y técnica.

Mientras tanto, la correlación entre Bitcoin y el Nasdaq alcanza máximos anuales, aunque la rentabilidad a 30 días muestra una brecha contundente: –14,7% para Bitcoin frente a –0,18% para el índice tecnológico.

Un descenso estadísticamente severo… pero no catastrófico

Desde 2017, esta caída se ubica entre las más severas en retrocesos de 43 días. Sin embargo, K33 no prevé un retorno a ciclos bajistas prolongados como los de 2018 o 2022. Aun así, si la trayectoria sigue el patrón de los peores episodios recientes, el precio podría buscar zonas entre 84.000 y 86.000 dólares. En un escenario más adverso, el mercado podría incluso explorar el mínimo de abril y el coste base de Strategy, situado en 74.433 dólares, niveles vigilados por una parte importante de los operadores.

K33 aclara un punto crucial: el hecho de que el precio caiga por debajo del coste de Strategy no implica ventas forzadas por parte de la compañía. Sin embargo, esos niveles sí se convierten en imanes psicológicos que muchos traders podrían perseguir.

En un mercado tan dependiente del apalancamiento y de la narrativa, el verdadero desafío no es identificar si el precio caerá unos miles de dólares más, sino comprender la mecánica interna que está moldeando el movimiento. La combinación de salidas en ETF, falta de apetito institucional, correlación creciente con el mercado tecnológico y un repunte agresivo del apalancamiento crea un ecosistema donde la volatilidad puede imponerse con rapidez.

Para los inversores experimentados, estos episodios son recordatorios de que Bitcoin no solo premia la paciencia, sino también la disciplina en la gestión del riesgo. Cada ciclo deja lecciones nuevas, pero la más recurrente sigue intacta: en Bitcoin, las prisas casi siempre las paga el apalancamiento.