Alerta en las compras de bitcoin por empresas

- 725.000 BTC: el total que han acumulado las empresas de tesorería Bitcoin, equivalentes al 3.64% del suministro total de BTC.

- Estas compañías cotizan con una prima del 73% sobre sus tenencias reales de BTC. ¿Es sostenible este modelo?

Bitcoin ha dejado de ser un activo marginal. Cada vez más corporaciones cotizadas en bolsa lo adoptan como principal reserva de valor. Pero ¿qué tan viable es esta estrategia apalancada con deuda? El modelo de las Bitcoin Treasury Companies (BTC-TC) ha crecido rápidamente, pero también ha encendido alertas sobre sostenibilidad financiera y distorsiones en el mercado.

El modelo BTC-TC: exposición institucional al margen de ETFs

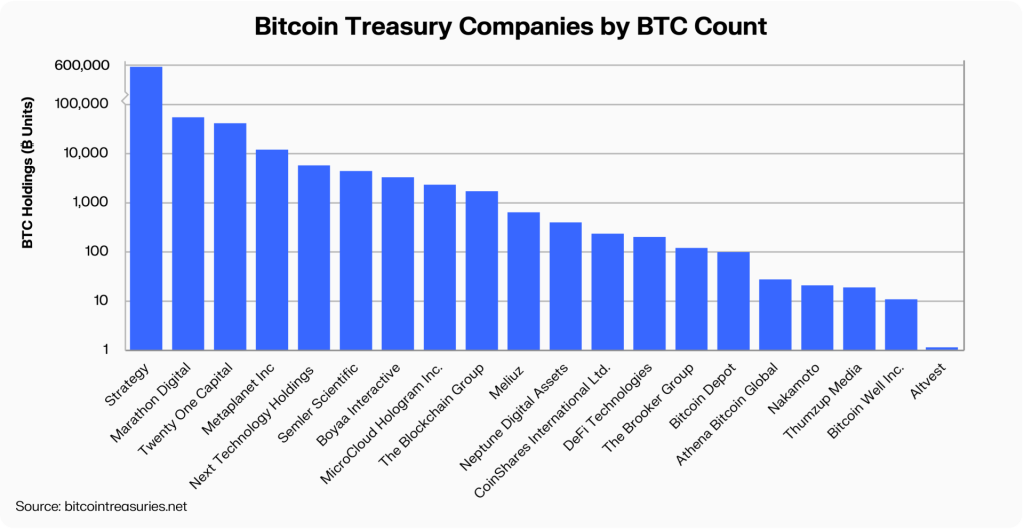

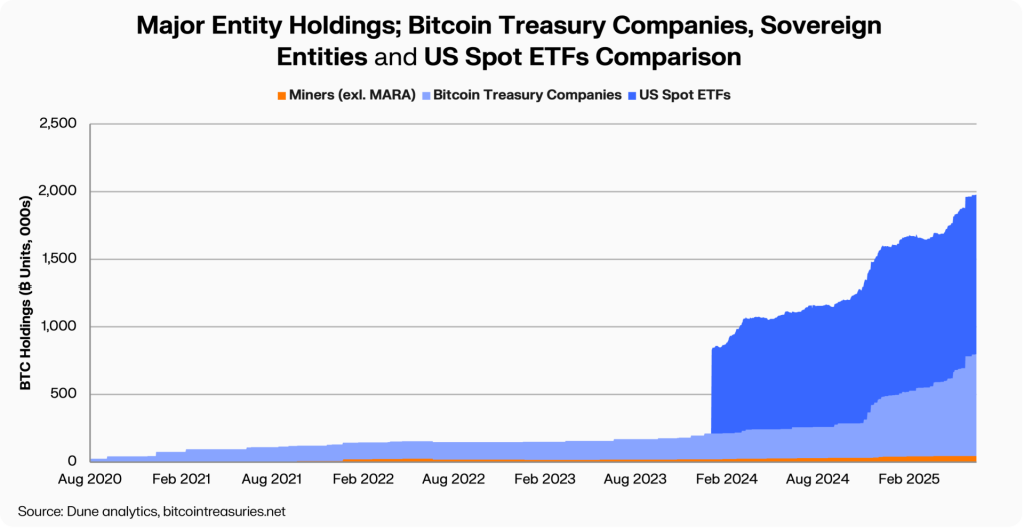

A diferencia de los ETF al contado o las acciones de mineras, las BTC-TC son empresas operativas que adquieren Bitcoin directamente para mantenerlo como activo de tesorería. El pionero del modelo fue MicroStrategy (ahora Strategy), que desde 2020 comenzó a emitir deuda y acciones para comprar BTC, posicionándose como el mayor tenedor corporativo con 597.000 BTC. Este modelo ha sido replicado por empresas como Marathon Digital, Metaplanet, Semler Scientific y recientemente Twenty One Capital. Juntas han acumulado 725.000 BTC, y se han convertido en una opción para fondos institucionales con restricciones para invertir directamente en criptomonedas. A junio de 2025, estas tenencias superan incluso a las de todos los ETFs al contado de EE. UU. y mineras de Bitcoin combinadas.

Prima bursátil y arbitraje del valor liquidativo

Estas compañías cotizan, en promedio, con una prima del 73% sobre el valor de mercado de sus tenencias de BTC. En el caso de Strategy, el Bitcoin por acción se ha multiplicado por 11x desde su creación, con un rendimiento compuesto del 63.6% anual.

Este diferencial ha sido utilizado para emitir nuevas acciones (ATM), comprar más BTC y aumentar la proporción de BTC por acción, generando un ciclo de retroalimentación positiva… mientras el mercado mantenga la prima.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

La deuda como motor de adquisición

La financiación no solo proviene de acciones. Las BTC-TC han emitido bonos convertibles y acciones preferentes por más de $12.800 millones, generando compromisos de pago importantes hacia 2027-2031. Strategy lidera esta vía con emisiones como STRK, STRF y STRD, todas con dividendos entre 8% y 10%.

Si bien los instrumentos convertibles ofrecen ventajas asimétricas a los inversionistas institucionales (exposición a BTC con protección bajista), también suponen un riesgo de dilución creciente y aumentan la presión sobre el flujo de caja operativo.

Diferencias entre las BTC-TC

No todas las empresas tienen modelos sostenibles. Mientras Strategy ha diversificado su emisión entre acciones comunes y preferentes, otras como Metaplanet han recurrido a deuda sin intereses aprovechando las condiciones monetarias de Japón. En contraste, Semler y Marathon han emitido bonos y ATM sin una base operativa rentable que respalde sus pasivos futuros.

Estas diferencias se reflejan en la capacidad de generar flujo de caja: muchas de estas empresas dependen completamente del mercado para refinanciar pagos futuros, lo que las hace vulnerables si la prima sobre su valor liquidativo se reduce.

Riesgos estructurales y escenarios futuros

Este análisis se propuso evaluar la sostenibilidad del modelo BTC-TC: su financiación, estructura de deuda y dependencia de las primas sobre el valor liquidativo (NAV). A pesar de que el conjunto de BTC-TC controla ~722.000 BTC, con Strategy concentrando el 83%, la mayoría de estas empresas operan bajo un modelo cíclicamente frágil. Las primas elevadas permiten emitir capital para cubrir obligaciones, pero esa capacidad depende directamente del sentimiento del mercado.

Compañías como Semler, Metaplanet y CoinShares muestran una posición más sólida, mientras que otras como Marathon o Nakamoto podrían enfrentar una dilución trimestral superior al 3%, si el mercado deja de recompensarlas con primas.

El riesgo clave: una compresión del NAV, ya sea por exceso de nuevos BTC-TC o caída de confianza. En ese contexto, las empresas perderían su capacidad de emisión y tendrían que vender BTC o enfrentar incumplimientos. Esto coincide con vencimientos críticos de deuda convertible entre 2027 y 2028.

Tres escenarios posibles

De acuerdo lo anterior la firma keyrock.com proyecta estos tres modelos de precios:

Escenario alcista (30% probabilidad): BTC supera los $160.000 (+50%), las primas NAV superan el 100% y los BTC-TC se consolidan como proxies dominantes.

Escenario base: BTC llega a $135.000 (+25%), las primas se mantienen entre 30% y 60%, y sólo algunos BTC-TC selectos ofrecen alfa.

Escenario bajista: BTC cae un 20%, el exceso de BTC-TC hunde las primas NAV y el modelo queda en entredicho, con acciones de BTC-TC rindiendo muy por debajo de BTC.

En definitiva, el modelo BTC-TC está en plena evolución. Ofrece una herramienta de asignación poderosa, pero también riesgos estructurales que los inversores deben comprender antes de asumir exposición indirecta a Bitcoin.