60% de empresas con bitcoin en tesorería acumulan pérdidas

- Más del 60 % de las empresas públicas que incorporaron Bitcoin a su tesorería acumulan hoy pérdidas no realizadas tras la caída por debajo de $90.000.

- El modelo corporativo de Bitcoin entra en su primera gran prueba de estrés, revelando concentración de compras, riesgos de timing y diferencias estratégicas entre actores.

La narrativa dominante de 2025 giró en torno a la consolidación de Bitcoin como activo de tesorería corporativa. Durante meses, el flujo de comunicados sobre nuevas compras, emisiones de deuda y estrategias de acumulación transmitió la sensación de un consenso institucional incipiente. Sin embargo, noviembre marcó un punto de inflexión. La caída del precio de Bitcoin por debajo de los $90.000 no solo quebró la complacencia del mercado, sino que puso números concretos a un riesgo que muchos inversores habían preferido ignorar: el riesgo de balance.

El informe de adopción corporativa de noviembre revela que, en una muestra de 100 empresas con bases de costo medibles, cerca de dos tercios adquirieron BTC por encima del precio actual. En términos prácticos, esto implica pérdidas no realizadas generalizadas, una situación inédita para muchas juntas directivas que entraron al activo bajo la premisa de una apreciación casi lineal. No se trata de una crisis sistémica, pero sí de una señal clara de fricción entre narrativa y contabilidad.

Concentración de compras y liderazgo asimétrico

Uno de los datos más reveladores del período es la concentración extrema de la demanda. En noviembre, empresas como Strategy y Strive representaron cerca del 75 % de todas las compras netas de Bitcoin entre compañías públicas. Este fenómeno revierte la tendencia observada meses atrás, cuando el mercado parecía diversificarse hacia nuevos actores de menor tamaño.

Desde una perspectiva de mercado, esta concentración tiene dos lecturas. Por un lado, demuestra que aún existen asignadores de alta convicción dispuestos a absorber volatilidad y continuar acumulando. Por otro, expone la fragilidad del crecimiento cuando depende de un grupo reducido de compradores agresivos. Si estos actores reducen el ritmo o enfrentan restricciones financieras, la demanda corporativa podría enfriarse de forma abrupta.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

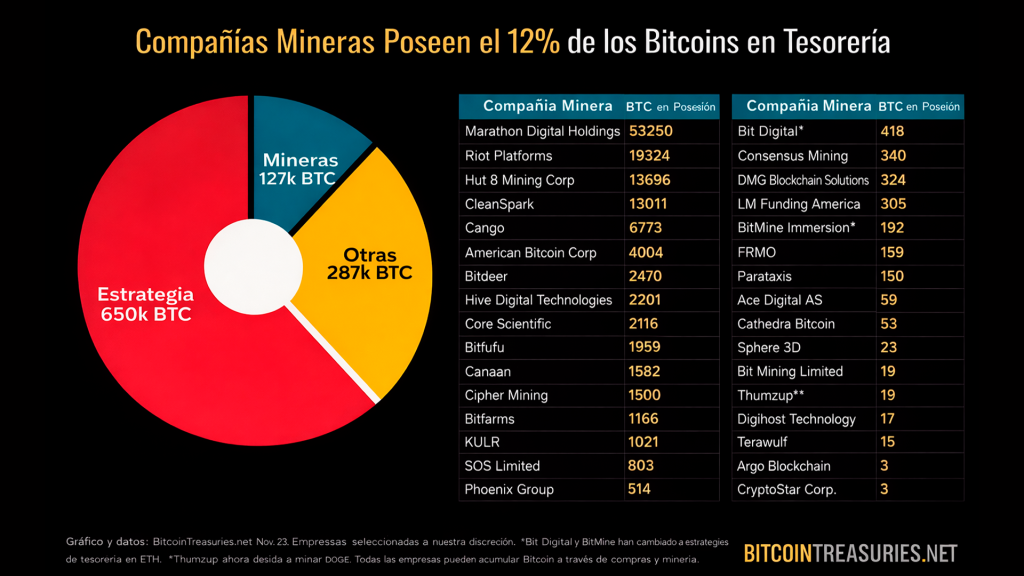

El rol estructural de los mineros

En medio de este ajuste, los mineros de Bitcoin vuelven a destacar como actores sistémicos. Durante noviembre, representaron alrededor del 5 % de las nuevas incorporaciones y cerca del 12 % del total de BTC mantenido por empresas públicas. A diferencia de las tesorerías puras, los mineros adquieren Bitcoin a través de la producción, lo que implica un costo efectivo inferior al precio spot.

Este detalle no es menor. En escenarios de corrección, los balances de los mineros pueden actuar como amortiguadores naturales del mercado, sosteniendo la adopción corporativa cuando otros actores pausan compras o incluso venden. En términos estratégicos, su relevancia podría aumentar si la volatilidad persiste.

Acciones débiles, pero estrategias divergentes

El castigo no se limitó al precio de Bitcoin. Las acciones de empresas con tesorerías en BTC se han mostrado débiles frente a los índices bursátiles tradicionales, incluso en casos donde las compañías continuaron acumulando. Aun así, el panorama no es homogéneo. Cerca de 50 empresas registraron ganancias superiores al 10 % en los últimos 6 a 12 meses, lo que sugiere que la disciplina financiera y el timing siguen marcando la diferencia.

Al mismo tiempo, alrededor de 140 compañías sufrieron caídas de al menos 10 % en períodos de 1 a 3 meses, aunque solo unas 105 mantienen pérdidas similares en lo que va del año. El tiempo, como variable, sigue jugando a favor de las estrategias menos apalancadas y más graduales.

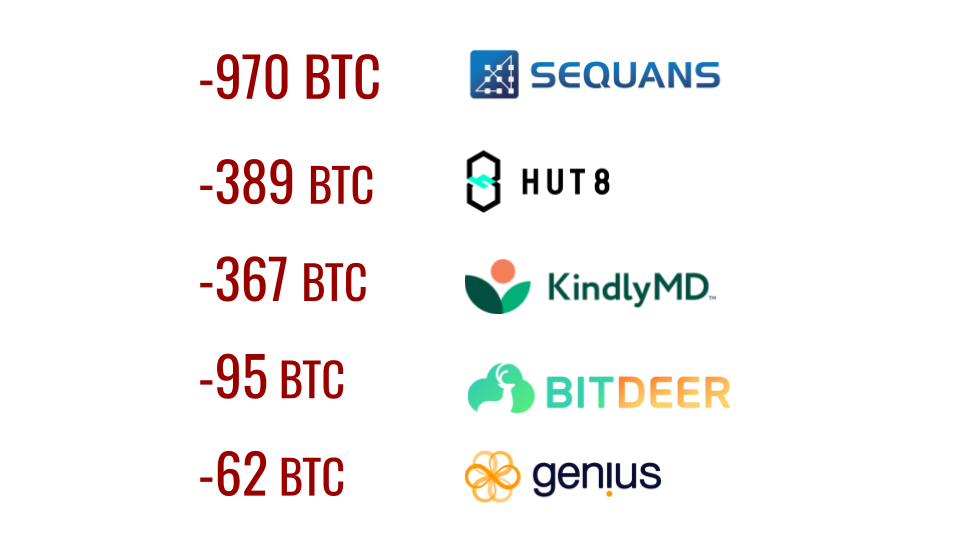

Ventas marginales y enfriamiento del impulso

Un elemento nuevo en este ciclo es la aparición de ventas corporativas. Al menos cinco empresas redujeron posiciones en noviembre, destacando el caso de Sequans, que liquidó cerca de un tercio de sus tenencias. Aunque marginales en volumen agregado, estas decisiones son relevantes desde el punto de vista psicológico: muestran que no todos los equipos directivos están dispuestos a soportar drawdowns prolongados sin ajustar riesgo.

De cara al cierre del año, se estima que el cuarto trimestre sumará unos 40.000 BTC a los balances corporativos, una cifra inferior a la de los trimestres previos y más cercana a los niveles de 2024. El frenesí comprador se ha moderado, pero no ha desaparecido. El mercado parece transitar hacia una fase de normalización, donde la acumulación continúa, aunque con mayor selectividad.

Más allá de los números, este episodio deja una enseñanza clara para inversores y empresas. Bitcoin sigue siendo un activo con una propuesta de valor única, pero su incorporación al balance no elimina las leyes básicas del riesgo financiero. La corrección de 2025 no invalida la tesis de largo plazo; la pone a prueba. Y en esa prueba, queda cada vez más claro que la diferencia entre convicción y temeridad se mide, como siempre, en precios de entrada, gestión de capital y horizonte temporal.