El “riesgo extraterrestre” y la fragilidad del sistema financiero

- ¿Puede un anuncio “imposible” desencadenar una crisis financiera real?

- Bitcoin reaparece como activo de escape en escenarios de pérdida de confianza institucional.

El debate no surge de foros marginales, sino de una advertencia formal elevada al máximo nivel del banco central británico. Helen McCaw, ex analista senior de seguridad financiera, pidió al gobernador Andrew Bailey diseñar contingencias ante un escenario de divulgación oficial que confirme inteligencia no humana. Su tesis es directa: el shock informativo podría romper los mecanismos habituales de formación de precios y, con ello, la confianza en el sistema.

Un shock informativo con efectos económicos medibles

McCaw no describe un evento místico, sino un shock ontológico: una noticia que altera las creencias fundamentales con las que los agentes económicos valoran el riesgo. En mercados financieros, esto suele traducirse en dos reacciones opuestas catastrofismo o euforia ambas capaces de generar dislocaciones severas.

En términos prácticos, los canales de contagio serían conocidos:

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

- Volatilidad extrema de precios, al quedar obsoletos los modelos de valoración tradicionales.

- Corridas bancarias, si los depositantes anticipan fallas en el sistema de pagos.

- Interrupciones operativas, desde pagos electrónicos hasta abastecimiento básico.

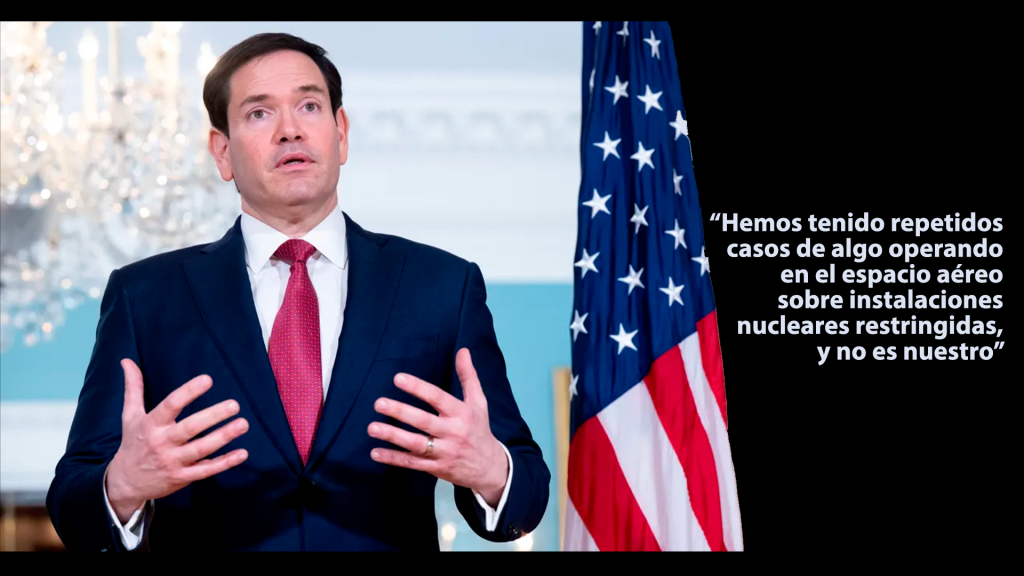

La advertencia no es aislada. En los últimos años, altos funcionarios estadounidenses han reconocido públicamente la existencia de fenómenos aéreos no identificados con capacidades no explicadas. Entre ellos figuran Marco Rubio, Kirsten Gillibrand y James Clapper. El propio Barack Obama admitió en 2021 que existen registros de objetos cuya trayectoria y comportamiento no pueden explicarse con la tecnología conocida.

Desde una óptica de mercado, el punto no es la veracidad última del fenómeno, sino la credibilidad institucional del anuncio. Si la evidencia es percibida como incuestionable, el ajuste sería inmediato.

Refugios clásicos… y un dilema moderno

Históricamente, los episodios de pánico financiero activan una rotación hacia activos percibidos como seguros. McCaw menciona oro físico, metales preciosos y bonos soberanos. Sin embargo, introduce una observación incómoda: incluso esos refugios podrían perder atractivo si el mercado especula con tecnologías avanzadas capaces de aumentar drásticamente la oferta de metales o alterar la jerarquía geopolítica.

Aquí aparece Bitcoin, no como promesa ideológica, sino como opción funcional en escenarios de desconfianza:

- Oferta fija y verificable: 21 millones de unidades, sin discrecionalidad política.

- Sistema de pagos alternativo: independiente del sistema bancario tradicional.

- Liquidez global 24/7: operable incluso en contextos de estrés financiero.

La propia McCaw reconoce que una “fiebre” hacia monedas digitales podría producirse si los ciudadanos cuestionan la legitimidad del gobierno o la solidez de los activos respaldados por él. Para un inversor con experiencia, esto no es una tesis maximalista, sino una hipótesis de cobertura frente a riesgos de cola.

Bitcoin como seguro de cola, no como apuesta apocalíptica

Conviene separar narrativa de estrategia. Bitcoin no es inmune a la volatilidad; de hecho, en eventos de pánico inicial suele caer junto con otros activos de riesgo. La diferencia aparece en la fase posterior, cuando el mercado reevalúa qué activos conservan valor sin depender de intermediarios.

Desde 2009, Bitcoin ha sobrevivido a crisis bancarias, controles de capital, defaults soberanos y episodios de censura financiera. No ha sido probado ante un “evento extraterrestre”, pero sí ante un patrón recurrente: pérdida de confianza en instituciones centrales.

Para el inversor intermedio, la enseñanza no es anticipar ovnis, sino entender que los bancos centrales ya contemplan al menos en círculos internos escenarios de disrupción informativa extrema. Que una ex analista del Banco de Inglaterra hable de inestabilidad total en horas revela una fragilidad estructural que va más allá de la anécdota.

Riesgo improbable, impacto máximo

En gestión de riesgos, los eventos de baja probabilidad y alto impacto son los más difíciles de modelar… y los más destructivos cuando ocurren. Ignorarlos por parecer “ridículos” no los hace menos relevantes. McCaw lo resume con crudeza: aunque creas que es muy poco probable, es una locura no planificarlo.

Para Bitcoin, este tipo de debates refuerza su rol original: no como activo especulativo de corto plazo, sino como seguro frente a fallas sistémicas de confianza. No garantiza estabilidad inmediata, pero sí ofrece una alternativa cuando las reglas cambian de forma abrupta.

El verdadero valor de esta historia no está en los extraterrestres, sino en el espejo que coloca frente al sistema financiero. Si una sola conferencia puede poner en duda la arquitectura de precios, pagos y ahorro, entonces la discusión sobre activos sin intermediarios deja de ser marginal. En ese contexto, Bitcoin no necesita promesas grandilocuentes: le basta con seguir existiendo, funcionando y recordando que, en mercados y en la vida, la confianza es el activo más escaso.