Los riesgos de las tesorerías de bitcoin con «descuento»

- Un análisis de BitcoinTreasuries advierte que comprar acciones de empresas con tesorerías de bitcoin que cotizan por debajo de su valor liquidativo (mNAV) puede ser una «trampa de valor» en lugar de una oportunidad de inversión

- Casi el 40% de estas compañías cotizan con descuento, y los problemas estructurales como la dilución de acciones y la falta de control por parte de los accionistas sugieren que estos precios bajos reflejan riesgos reales, no ineficiencias temporales

Un reciente análisis de BitcoinTreasuries.net advierte que las empresas que cotizan con grandes descuentos respecto a sus reservas de bitcoin no siempre representan una oportunidad de inversión. Estas valoraciones, señala el análisis, suelen reflejar fallos estructurales, como una gobernanza corporativa que impide a los accionistas forzar cambios y una dilución de valor constante al emitir nuevas acciones. De esta forma, el portal señala que que esta aparente lógica matemática de comprar acciones con «descuento» de tesorerías de bitcoin, puede ser engañosa y ocultar riesgos estructurales profundos.

Te puede interesar: Ballenas de Bitcoin compran en la caída

Tesorerías de bitcoin con «descuento»: riesgos a considerar

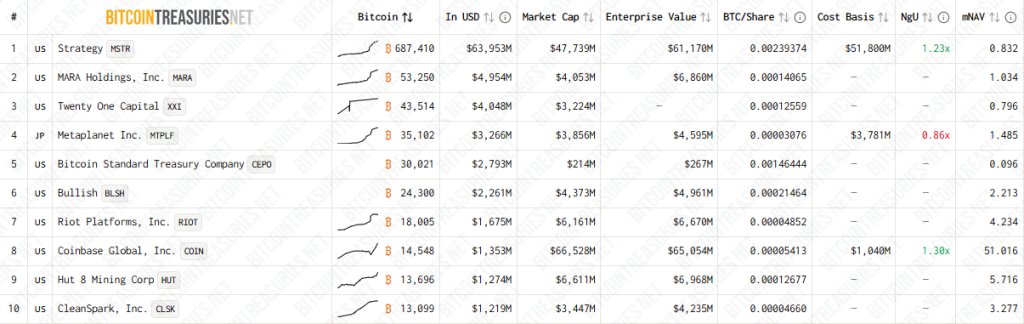

El Valor Neto Patrimonial de Mercado o mNAV es una métrica que es utiliza para valorar empresas que tienen bitcoin en su tesorería, comparando el valor de mercado total de la empresa, es decir, su capitalización bursátil, con el valor actual de sus reservas de BTC. Cuando el mNAV está por encima de uno (1), se dice que cotiza con una «prima», mientras que si cotiza por debajo de uno, la misma cotiza con un «descuento».

Para entender esto de forma sencilla, imaginemos una empresa cuyo único activo relevante son $100 millones en bitcoin. Si el valor total de todas sus acciones en el mercado es de solo $80 millones, se dice que la empresa cotiza con un descuento del 20% (o a un múltiplo mNAV de 0.8x). Teóricamente, esto permitiría a un inversor comprar 1 dólar de bitcoin pagando solo 80 centavos, representando una «oportunidad», en lugar de una alterta.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

A primera vista, explica el análisis, casos como los de Strategy (cotizando a 0.88x), Twenty One Capital (0.81x) o Semler Scientific (0.78x) parecen ofrecer un arbitraje directo: comprar barato y esperar a que el mercado corrija el precio. Sin embargo, el informe advierte que estos descuentos no son errores temporales del mercado, sino valoraciones persistentes que reflejan una realidad más completa.

El principal obstáculo es lo que se denomina la «brecha de gobernanza», en donde los accionistas minoritarios carecen de mecanismos para obligar a la dirección de la empresa a realizar acciones que cierren ese descuento, como la recompra de acciones o la venta de activos.

De esta forma, el control de estas decisiones recae casi exclusivamente en los consejos de administración y los directivos, no en los inversores dispersos. Esto crea un riesgo asimétrico, menciona BitcoinTreasuries, ya que al comprar estas acciones, el inversor está apostando a que la gerencia actuará voluntariamente en beneficio del valor de la acción, mejorando las operaciones o comunicándose transparentemente.

No obstante, si los directivos deciden continuar con estrategias que destruyen valor o emitir más acciones, los accionistas no tienen poder para corregir el rumbo, por lo que el «descuento» persiste precisamente porque el mercado descuenta esta falta de control y la incertidumbre sobre las decisiones futuras de la gerencia, agrega el análisis.

Te puede interesar: Bitcoin en reinicio de mitad de ciclo: lo que revelan los datos en cadena

El problema de la dilución que los rallies no resuelven

Otro factor de riesgos que señalan es la dilución. Cuando una empresa que cotiza con descuento necesita levantar capital emitiendo nuevas acciones, se enfrenta a una ecuación «destructiva». Si una compañía valorada a 0.70x su NAV emite $10 millones en acciones, en realidad está vendiendo una participación que representa $14.3 millones en bitcoin subyacente.

Incluso si utiliza ese dinero para comprar más bitcoin, agrega el análisis, la operación resulta en una pérdida inmediata de valor para los accionistas existentes, lo que puede generar un círculo vicioso donde cada aumento de capital justifica el escepticismo del mercado y profundiza aún más el descuento.

Paradójicamente, explica BitcoinTreasuries, incluso un aumento en el precio de BTC puede empeorar la situación para estas empresas. Si bitcoin sube un 10% pero las acciones de la compañía solo suben un 5% (debido a la falta de confianza), el descuento se amplía en lugar de cerrarse.

De esta manera, para que el múltiplo mejore durante un mercado alcista, la acción debe superar el rendimiento del propio BTC, algo que requiere una confianza inquebrantable de los inversores en la capacidad de la empresa para acumular valor.

El análisis destaca que muchas compañías en el rango de «descuento» han perdido esa confianza debido a malas decisiones de financiación o compras inoportunas, quedando atrapadas en una valoración que les impide crecer de manera eficiente.

Te puede interesar: Bancos de EEUU presionan para eliminar el rendimiento de las stablecoins

Un mercado dividido

Bajo este escenario, mientras líderes a gran escala mantienen su relevancia, las firmas menores corren el riesgo de volverse económicamente inviables si no logran generar flujos de caja reales.

La publicación menciona que empresas masivas como Strategy, a pesar de cotizar con un leve descuento, logran encontrar compradores para sus emisiones de deuda y acciones gracias al poder de mercado que les otorgan sus miles de millones de dólares en activos. Como resultado, su volumen y relaciones institucionales les confieren una «inmunidad parcial» a las matemáticas de la dilución que asfixian a competidores más pequeños.

Por el contrario, las tesorerías de menor tamaño que cotizan entre 0.50x y 0.90x se enfrentan a un escenario complejo: o ejecutan una gestión impecable para recuperar la credibilidad, o se deslizan hacia descuentos extremos (por debajo de 0.50x), donde el mercado comienza a descontar una eventual liquidación de activos.

El informe concluye que, para la mayoría de las empresas con tesorerías de bitcoin, cotizar por debajo del valor de sus activos no es una oportunidad de compra, sino una señal de alerta de que el modelo de «tesorería pura» está fallando, obligándolas a pivotar hacia la construcción de negocios operativos reales si quieren sobrevivir.