¿Puede Bitcoin reactivar una tendencia alcista? Señales clave del mercado

- Bitcoin cayó por debajo de los 90.000 dólares tras su mayor retroceso mensual del año: un –17,67% en noviembre.

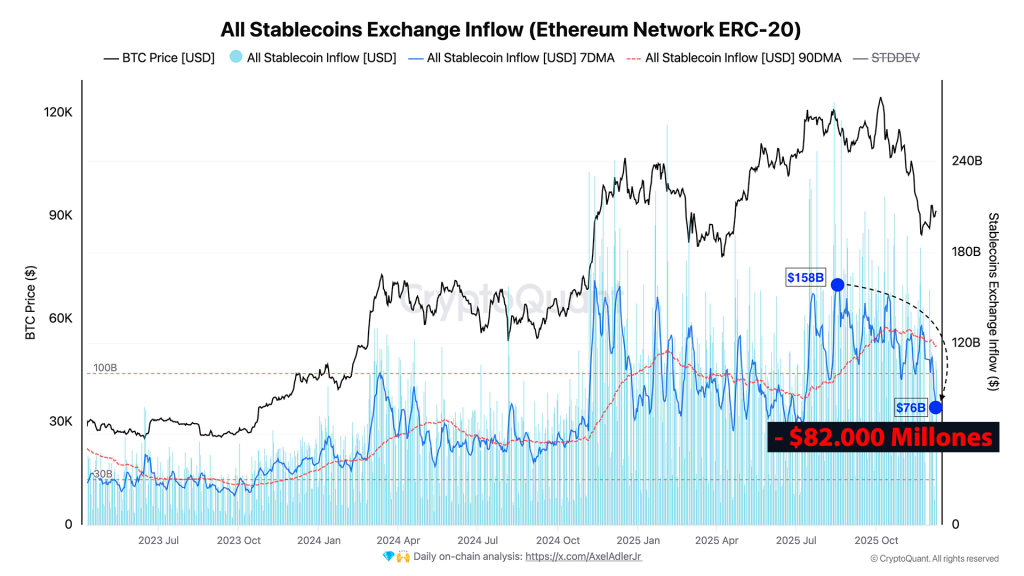

- Las entradas de stablecoins a exchanges se han desplomado 50%, de 158.000 millones a 76.000 millones, un freno directo a la liquidez del mercado.

La caída de la liquidez: el factor que domina la narrativa actual

Uno de los indicadores más seguidos para medir el pulso del mercado es el flujo de stablecoins hacia exchanges. Son estas monedas —USDT, USDC, entre otras— las que representan capital fresco dispuesto a comprar. Y hoy, ese flujo muestra una contracción significativa.

Los datos revelan que las entradas directas a exchanges descendieron de 158.000 millones de dólares en agosto a apenas 76.000 millones en la actualidad, una caída del 50%. El promedio móvil de 90 días, otra referencia clave, retrocedió de 130.000 millones a 118.000 millones, confirmando que la tendencia bajista no es puntual, sino estructural.

Este fenómeno se traduce en un mensaje simple para los inversores: hay menos demanda marginal para absorber la presión vendedora, y por eso los repuntes recientes de Bitcoin han sido débiles y de corta duración. Según el analista Darkfost, el mercado está mostrando movimientos impulsados más por la reducción de ventas que por un retorno robusto de compradores.

A pesar de la corrección, Bitcoin continúa capitalizando un entorno macro favorable. Pero el costo del dinero ha dejado de ser el catalizador principal, y lo que domina ahora es la disponibilidad real de liquidez. Sin flujos de stablecoins orientados al spot, el mercado carece de un detonante creíble para revertir la tendencia bajista.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

¿Por qué la oferta creciente de stablecoins no impulsa a Bitcoin?

Paradójicamente, los emisores de stablecoins muestran un panorama alcista: tanto USDT como USDC alcanzaron nuevos máximos de capitalización este mes. Sin embargo, la mayor parte de esa oferta no está ingresando a exchanges para comprar Bitcoin. En cambio:

- Una fracción creciente se está destinando a pagos transfronterizos, un segmento que ha aumentado significativamente en Asia, África y Latinoamérica.

- Otra porción fluye hacia mercados de derivados, donde la demanda se orienta a coberturas, posiciones apalancadas y arbitraje, más que a compras al contado.

- El flujo neto desde Norteamérica hacia otras regiones está aumentando, sugiriendo un desplazamiento de la actividad hacia jurisdicciones donde la regulación es más flexible y el uso de stablecoins en comercio cotidiano es más dinámico.

Este reacomodo global explica por qué una capitalización récord no se traduce en un impacto alcista inmediato sobre Bitcoin: la liquidez existe, pero no está entrando donde el mercado la necesita para impulsar precios.

El papel de la psicología del mercado

La narrativa reciente también refleja un factor psicológico persistente. A pesar de un ciclo macro favorable, el mercado opera con una mezcla de miedo, baja participación minorista y prudencia institucional. Los inversores están atentos a las señales, pero todavía no encuentran un punto de convicción para reactivar posiciones significativas. Incluso en momentos en que el precio intenta recuperarse, los volúmenes siguen siendo reducidos.

Este comportamiento indica que la capitulación —si se diera— no provendría necesariamente de caídas abruptas, sino de una prolongada falta de flujo nuevo. En ciclos previos, Bitcoin mostró reversiones cuando convergieron tres factores: disminución de presión vendedora, recuperación de la liquidez spot y participación creciente en derivados con sesgo alcista. Por ahora, solo el primero se ha manifestado parcialmente.

El desempeño reciente de Bitcoin demuestra que las narrativas macro, aunque relevantes, no sustituyen la importancia central de la liquidez. Los recortes de tasas por sí solos ya no generan un impulso automático; el motor del precio sigue siendo la entrada de capital nuevo, medido en stablecoins que llegan a exchanges dispuestas a comprar. Hasta que ese flujo no cambie de dirección, el mercado seguirá atrapado en un equilibrio frágil. Para los inversores, la lectura es clara: vigilar la liquidez es hoy más importante que seguir la política monetaria, porque en este ciclo —más que nunca— es la demanda real la que tiene la última palabra.