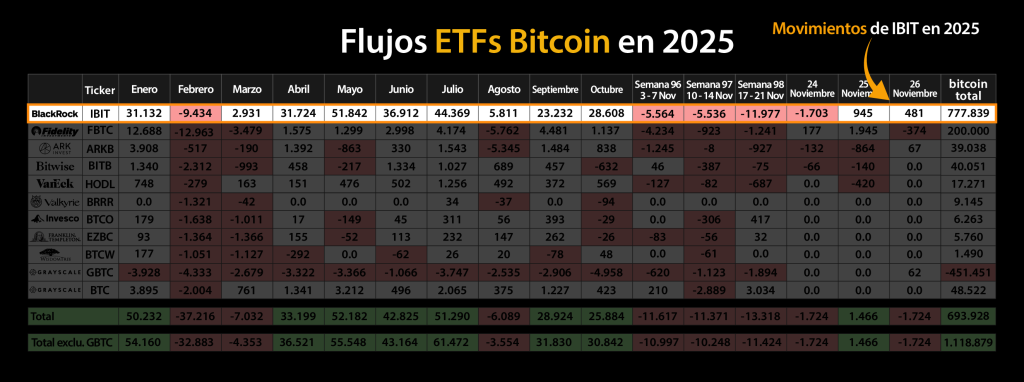

Bitcoin entra al club mayorista de Wall Street

- IBIT pasa de 25.000 a 1.000.000 de contratos: Nasdaq lo mueve a la misma categoría que AAPL, NVDA, MSFT, SPY y QQQ.

- JPMorgan lanza notas estructuradas ligadas a IBIT con retorno potencial 1.5x hasta 2028, con protección parcial a la baja.

La noticia es impactante y al mismo tiempo abre un capítulo distinto para Bitcoin: su ETF insignia, IBIT de BlackRock, acaba de ser reclasificado por Nasdaq al nivel más alto de liquidez y negociación, junto a productos globales de megacapitalización. El límite de opciones pasó de 25.000 contratos a 1.000.000, un salto de 40 veces en menos de un año (recientemente pasó de 25.000 a 250.000 contratos), que habilita una expansión masiva del mercado de derivados basados en Bitcoin.

Aunque el entusiasmo es evidente, también emerge una pregunta crítica: ¿la institucionalización masiva aumentará la eficiencia del mercado de Bitcoin, o moldeará su comportamiento futuro bajo incentivos corporativos y bancarios? El cambio no solo abre un corredor nuevo de liquidez; también desplaza la forma en que el precio puede descubrirse y amplifica el poder de los actores financieros tradicionales.

Bitcoin ya opera dentro del mismo marco que los gigantes tecnológicos globales.

El mercado lo trata como activo de primer nivel y sin restricciones de liquidez.

Ese es el mensaje explícito.

De ETF minorista a mercado de derivados: el giro estructural La transición es clara: la fase inicial de adopción de ETF con flujos crecientes, arbitraje spot y consolidación de tenencias institucionales ha evolucionado hacia un ecosistema donde el precio ya no depende únicamente de compra y venta directa. Los derivados amplifican movimientos, permiten apalancamiento y pueden generar volatilidad extrema tanto al alza como a la baja.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

El espacio creado por Nasdaq para 1.000.000 de contratos en opciones IBIT no solo multiplica exposición institucional; abre posibilidad de estrategias complejas, coberturas masivas y operaciones algorítmicas de alto volumen. Históricamente, cuando los derivados escalan, el precio puede reaccionar con verticalidad, pero también con fragilidad. La liquidez ya no es el límite: ahora lo son los incentivos, los spreads y la ingeniería financiera detrás de cada operación.

Este cambio coloca a Bitcoin junto a nombres como AAPL, NVDA, MSFT, SPY, QQQ.

Ese es el club en el que IBIT fue inscrito oficialmente.

JPMorgan se posiciona: notas estructuradas, convexidad y riesgos latentes

El movimiento más llamativo llega desde el banco más grande del mundo.

JPMorgan presentó notas estructuradas ligadas a IBIT con una configuración inusual:

- Si IBIT cumple el precio objetivo en un año, el inversionista recibe un retorno mínimo de 16%.

- Si no lo hace, el producto se extiende hasta 2028 y ofrece un rendimiento de 1.5x si el precio supera el siguiente nivel fijado.

- Si IBIT en 2028 cae, pero no más de 30%, el inversionista recupera la totalidad del capital inicial.

- Si cae más de 30%, la pérdida se traslada proporcionalmente al inversionista.

La estructura crea un incentivo financiero directo: JPMorgan prefiere un BTC alto antes de 21 de diciembre de 2026, periodo en el que la nota puede cerrarse automáticamente, liberando riesgo para el banco. Si Bitcoin no llega a ese nivel, JPM queda expuesto a un escenario alcista extendido hasta 2028, con pago potencialmente costoso.

Esta dinámica introduce un factor nuevo:

el precio de Bitcoin puede reaccionar más a incentivos bancarios que a ciclos de adopción orgánicos.

Reacomodo competitivo: MSTR, MSCI, Morgan Stanley y la migración de capital

La narrativa de fondo revela competencia silenciosa entre empresas tesoreras de BTC y la banca tradicional. Mientras Strategy (MSTR) expandió la estrategia de capitalización en Bitcoin, los grandes bancos responden con productos derivados que capturan flujo institucional sin necesidad de almacenar BTC directamente. La línea temporal sugiere que MSCI, JP Morgan y Morgan Stanley están consolidando posición en IBIT como vehículo central de exposición.

Si el capital migra desde MSTR hacia derivados IBIT, las implicaciones podrían ser profundas:

BTC se vuelve financiero, empaquetado, apalancado, negociado por capas.

La soberanía monetaria queda en manos del mercado. No del activo en sí.

Bitcoin fue absorbido por la capa más alta de Wall Street.

El acceso a derivados se multiplicó, el arbitraje institucional se aceleró y los bancos ya crean productos que monetizan volatilidad a varios años. La pregunta no es si esto es bueno o malo para Bitcoin, sino qué tipo de Bitcoin está naciendo: uno más líquido, más grande, pero también sujeto a incentivos externos y estructuras financieras diseñadas para capturar rendimiento.

Adopción no siempre significa independencia.

Liquidez no siempre significa libertad.