El 47% que amenaza a Bitcoin en España

- España estudia elevar la tributación sobre criptomonedas hasta 47%, clasificándolas además como activos embargables.

- Crece la tensión entre regulación, recaudación estatal y el principio base del ecosistema: soberanía financiera del individuo.

Qué ocurrió: La reforma busca modificar tres leyes fiscales y agrega un “semáforo de riesgo” obligatorio para inversores, además de considerar todas las criptomonedas como bienes susceptibles de embargo.

La política fiscal se ha convertido nuevamente en protagonista dentro del ecosistema europeo de criptoactivos. En España, la alianza política Sumar socio minoritario del gobierno y con 26 de 350 escaños en el Congreso ha puesto sobre la mesa una propuesta que reconfigura el tratamiento fiscal de Bitcoin y otros activos digitales. La iniciativa, que modifica la Ley General Tributaria, el IRPF y el Impuesto sobre Sucesiones y Donaciones, implicaría que las ganancias en criptomonedas pasen a tributar dentro del tramo general del impuesto sobre la renta, pudiendo llegar al 47%, en lugar del 30% actualmente aplicado a las rentas del ahorro.

Esta modificación supone un cambio estructural profundo. Si se aprueba, las ganancias de capital procedentes de criptoactivos dejarían de beneficiarse del régimen tradicional aplicable a inversiones financieras, alineando su tratamiento con rentas del trabajo o empresariales. En paralelo, se propone un 30% de impuesto fijo para corporaciones que operen con activos digitales, con independencia del tamaño o naturaleza de la actividad.

La iniciativa no se limita a impuestos: Sumar también solicita que la CNMV desarrolle un “semáforo de riesgo” visible en plataformas de inversión. Un sistema categórico que clasificaría la peligrosidad de cada token, presumiblemente bajo criterios de volatilidad, liquidez, modelo económico y centralización. Su aplicación práctica aún no es clara, pero responde a un patrón europeo ya conocido: regular desde la protección al consumidor, incluso aun cuando el público objetivo inversores con criterio propio podría ver estas medidas como paternalistas o excesivas.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

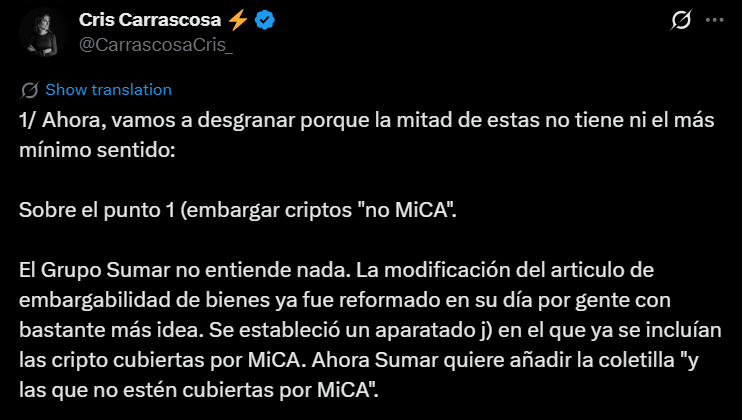

Un punto especialmente polémico es la intención de declarar todas las criptomonedas como activos embargables. La función estatal presupone la custodia externa y rastreabilidad total, algo incompatible con la autocustodia y la arquitectura de Bitcoin. Tal como han señalado juristas y especialistas en tributación, un activo descentralizado no puede ser incautado sin acceso clave, lo que hace difícil la ejecución práctica más allá de exchanges supervisados. La propuesta parece chocar conceptualmente con la naturaleza técnica del activo que pretende regular.

Críticos del sector lo han calificado como un “ataque contra Bitcoin”, argumentando que una fiscalidad elevada y una postura agresiva hacia la tenencia no declarada incentiva únicamente la fuga de capital y talento. La historia reciente del país ofrece señales contundentes: la Agencia Tributaria española envió 328.000 avisos en 2023, y al año siguiente 620.000 notificaciones adicionales. Lejos de desincentivar la inversión, la ofensiva ha empujado a parte del mercado hacia jurisdicciones más flexibles y con marcos tributarios previsibles.

Frente a este escenario, surge un contraste interesante con Japón. Mientras España evalúa elevar la carga fiscal, la Agencia de Servicios Financieros japonesa planea un impuesto fijo del 20% sobre ganancias en criptomonedas, simplificando declaraciones y equiparando el tratamiento con renta bursátil. La estrategia nipona apunta al incentivo: atraer desarrolladores, empresas e inversores en lugar de gravarlos en exceso. Dos modelos opuestos frente a una misma realidad monetaria: Bitcoin no espera a las legislaciones, las obliga a adaptarse.

Para el inversor intermedio, la señal es clara. Más allá del porcentaje, lo relevante es comprender cómo la política fiscal condiciona ciclos, liquidez y permanencia del capital. Un impuesto del 47% no solo reduce rendimiento; redefine el marco de incentivos para quienes construyen, minan o acumulan Bitcoin a largo plazo. La crianza regulatoria puede moldear mercados enteros y, en el extremo, expulsarlos.

España se encuentra frente a una decisión que trasciende la recaudación. O construye un entorno competitivo que permita que la tecnología prospere, o se expone a una migración gradual de talento e inversión hacia jurisdicciones más alineadas con la innovación. Bitcoin seguirá su curso ajeno a decretos, inembargable en autocustodia y el tiempo determinará si la política fiscal española actuó para impulsar o contener la revolución monetaria que pretende regular.