Mineros bajo presión: las comisiones caen a mínimos en un año

- Las comisiones generan menos de 1% del ingreso total minero, unos 300.000 dólares diarios, su nivel más bajo en 12 meses.

- ¿Puede Bitcoin sostener su seguridad cuando el subsidio desaparezca y dependa solo de las comisiones?

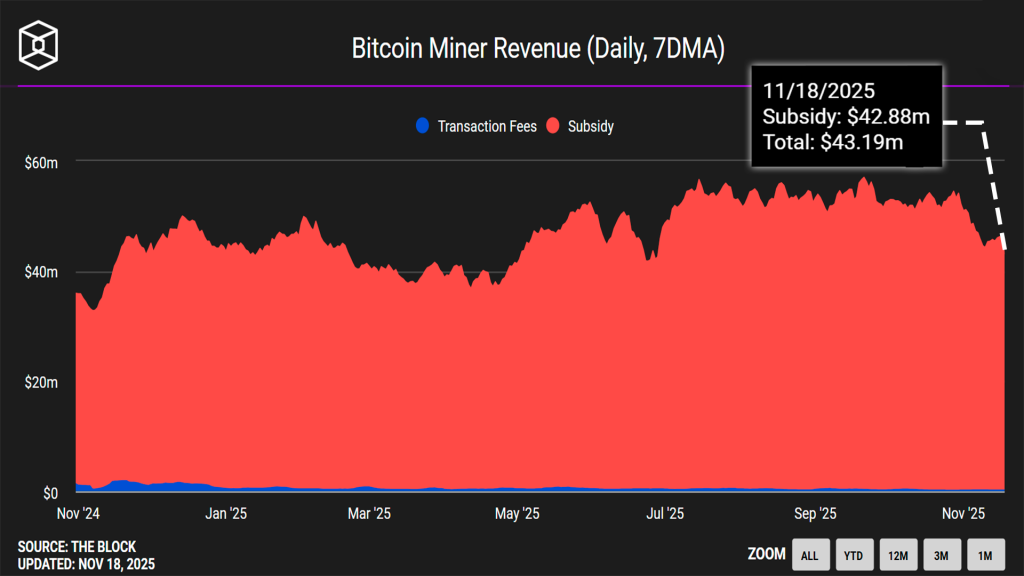

La economía minera de Bitcoin siempre ha funcionado bajo una premisa clara: combinar el subsidio por bloque con las comisiones pagadas por los usuarios. Desde el último halving, el subsidio es de 3,125 BTC por bloque, generando aproximadamente 45 millones de dólares diarios en ingresos. Sin embargo, las tarifas por transacción el componente que está destinado a sostener la red cuando la emisión llegue a cero se encuentran en su punto más bajo en un año, aportando menos del 1% del total.

La situación reaviva una pregunta clave que ha acompañado a Bitcoin desde sus inicios: ¿qué ocurrirá cuando el subsidio desaparezca y la red dependa únicamente de lo que los usuarios paguen por espacio en bloque?

Un modelo económico diseñado para un futuro sin emisión

La estructura de incentivos de Bitcoin está construida sobre un horizonte temporal de más de un siglo. El subsidio se reducirá cada cuatro años hasta llegar a cero cerca del año 2140, momento en el que los 21 millones de BTC estarán completamente emitidos. Para entonces, la seguridad de la red dependerá por completo de las comisiones.

Hoy, ese escenario parece lejano, pero los datos actuales plantean un desafío interesante. Mientras el subsidio aporta decenas de millones de dólares diarios, las comisiones apenas representan 300.000 dólares, una cifra que sería insuficiente para sostener por sí sola la infraestructura global de minería.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Ingresos de mineros: subsidio vs comisiones. Fuente: The Block.

En otras palabras, la red sigue fuertemente subsidiada por la inflación programada, y no por la actividad económica sobre la cadena.

Esta realidad contrasta con lo vivido en 2023 y 2024, cuando el auge de protocolos como Ordinals y Runes generó picos temporales de demanda de espacio en bloque, elevando significativamente las comisiones. Aquella actividad mostró que Bitcoin puede responder con incrementos de tarifas cuando surgen nuevas formas de uso; sin embargo, también evidenció que la demanda se disipa y no constituye una base estable.

El uso de Bitcoin sigue siendo principalmente monetario

El comportamiento reciente en cadena sugiere que Bitcoin opera, sobre todo, como una red para mover valor, y no como una plataforma que impulse aplicaciones diversas dentro de la capa base. Esto limita el potencial de generar comisiones de manera sostenida a través del tiempo.

Este patrón es coherente con la visión original de Bitcoin como dinero digital sólido, pero implica un reto estructural: si la actividad es baja y concentrada en transacciones monetarias simples, la demanda de espacio en bloques permanece contenida y, por ende, también los ingresos por tarifas.

Los defensores del diseño actual argumentan que el crecimiento natural del ecosistema más usuarios, transacciones de mayor valor, y un mercado global más amplio será suficiente para sostener la economía minera. Para ellos, la clave está en la apreciación del activo: si Bitcoin vale mucho más, incluso tarifas modestas en términos absolutos se convertirán en ingresos significativos para los mineros en términos relativos.

¿Qué pasa si las comisiones no suben lo suficiente?

El escenario teórico no está exento de riesgos. Si en un futuro las comisiones no aumentan y el precio de Bitcoin no compensa la ausencia del subsidio, algunos mineros podrían abandonar la red por falta de rentabilidad. Esto provocaría:

- Disminución temporal de la tasa de hash.

- Ajustes a la baja en la dificultad.

- Potenciales vulnerabilidades durante el periodo de transición.

Aunque el sistema está diseñado para adaptarse automáticamente y equilibrar la competencia entre mineros, una reducción abrupta podría generar preocupaciones sobre la seguridad a corto plazo. Sin embargo, este escenario no parece inminente: los incentivos actuales siguen siendo altamente rentables, los operadores se expanden globalmente, y el ecosistema continúa profesionalizándose.

La historia del sector indica que cuando surge demanda inesperada nuevos protocolos, ciclos alcistas, movimientos especulativos las comisiones pueden dispararse de forma abrupta. La pregunta es si en el futuro ese tipo de actividad podrá mantenerse de manera consistente.

La caída de las comisiones a mínimos de 12 meses no representa una amenaza inmediata para Bitcoin, pero sí recuerda la naturaleza incompleta del modelo económico en su fase actual. El subsidio sigue siendo la columna vertebral de la seguridad, y el rol de las tarifas aún es marginal. La industria tendrá más de un siglo para validar si el diseño será autosuficiente, pero los datos ofrecen una reflexión útil para los inversores: el verdadero desafío de Bitcoin no es el presente, sino cómo monetizar de forma sostenible el uso de la red en el largo plazo. En esa transición, la combinación entre adopción global, apreciación del precio y posibles nuevas innovaciones determinará si la seguridad sigue siendo tan robusta como lo ha sido hasta ahora.