MARA advierte sobre burbuja en tesorerías Bitcoin y presión bajista

- ¿Demasiado Bitcoin corporativo? MARA ve riesgos si más empresas copian el modelo de Strategy.

- Las ballenas venden en máximos, mientras nuevos jugadores compran a precios récord.

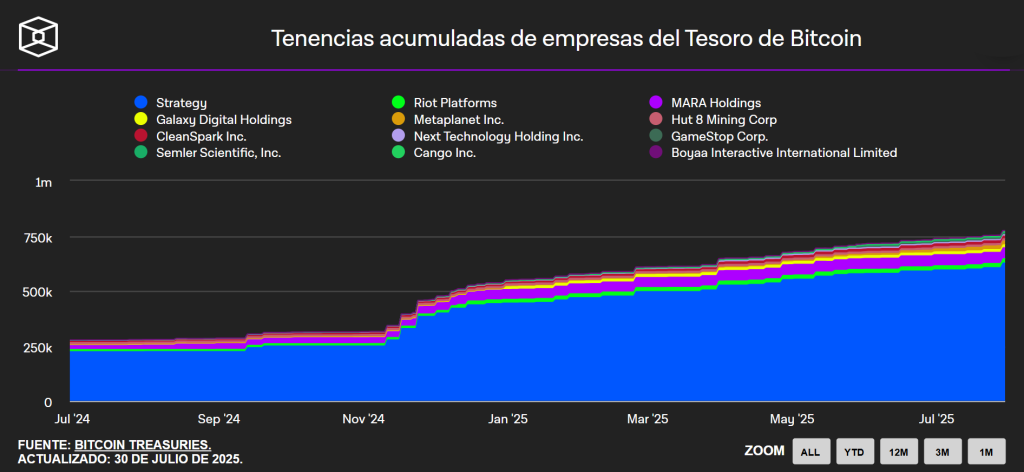

950.952 BTC en manos de 147 empresas tesoreras.

La fiebre por Bitcoin corporativo se intensifica… ¿y se agota?

Fred Thiel, CEO de MARA Holdings —la mayor empresa minera de Bitcoin por capitalización bursátil y segunda mayor tenedora de BTC entre empresas públicas— lanzó una advertencia directa: el auge de compañías que adoptan estrategias de tesorería con Bitcoin podría ser insostenible, e incluso contraproducente para el precio del activo.

Durante la última llamada de resultados, Thiel expresó preocupación por la cantidad de firmas que están tratando de replicar el modelo de Strategy (anteriormente MicroStrategy), acumulando BTC en sus balances para generar valor a los accionistas. “No todos pueden ser exitosos”, afirmó. En su opinión, cuando muchas empresas persiguen la misma ventaja de mercado, esta termina diluyéndose.

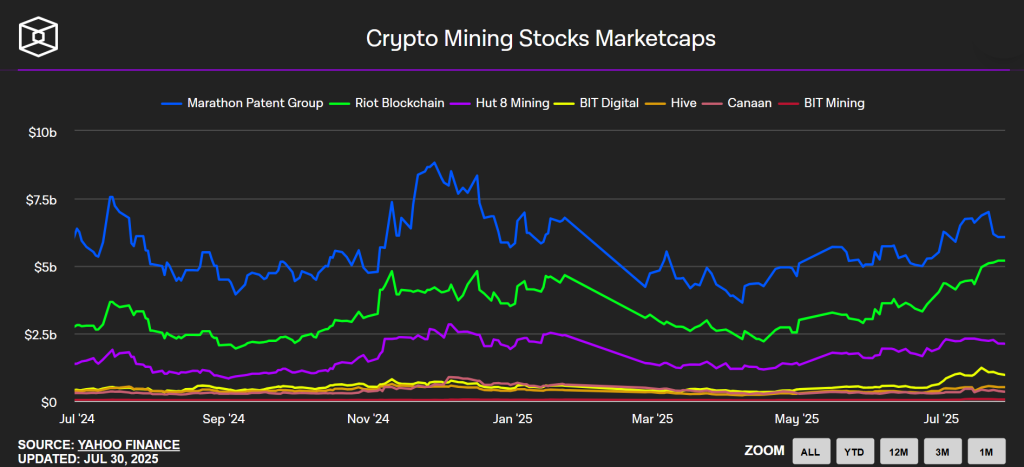

La advertencia no es menor: la acumulación corporativa de BTC ha crecido de forma acelerada. Actualmente, 147 empresas ya implementan estrategias de tesorería con Bitcoin, acumulando en conjunto 950.952 BTC, lo que equivale a más de $110.000 millones a precios actuales. Strategy lidera con más de 620.000 BTC, pero MARA también pisa fuerte, con una reserva significativa lograda mayoritariamente vía minería, no compras directas.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

[mc4wp_form id=749]

Para una evaluación crítica del fenómeno y sus riesgos sistémicos, consulta también el análisis Alerta en las compras de bitcoin por empresas.

Riesgos del mNAV y la fragilidad de los imitadores

Thiel subrayó una distinción importante: estas compañías no son ETFs. Aunque algunas cotizan en bolsa, su estructura financiera y dependencia del precio de BTC las expone más al riesgo. Para medir su salud, se utiliza el mNAV (Multiple of Net Asset Value), que compara el valor empresarial con la cantidad de activos digitales que poseen. Un mNAV cercano o por debajo de 1 es preocupante: implica que el mercado no les asigna valor adicional más allá de sus tenencias en tokens.

Thiel advirtió que, si las condiciones de mercado cambian —por ejemplo, si el precio de Bitcoin cae o si la demanda institucional se enfría— muchas de estas empresas podrían verse forzadas a vender sus tenencias para cubrir pasivos. “¿Qué pasa cuando su mNAV cae a 1, o peor aún, se vuelve negativo?”, preguntó. El caso de Grayscale es ilustrativo: su fondo GBTC operó con prima durante años, pero con la aparición de ETFs competidores, pasó a cotizar con descuento, y sufrió una fuga masiva de capital tras convertirse en ETF.

Demasiado entusiasmo, demasiada similitud con las ICOs

En una analogía provocadora, Thiel comparó el frenesí actual con el boom de las ICOs en 2017. “Estas compañías de tesorería son un poco como las ICOs… demasiado de algo bueno arruina los retornos para todos”. Si bien no acusó de fraude a estas firmas, sugiere que el modelo está siendo replicado con más entusiasmo que fundamento.

Y aunque MARA también ha aumentado su exposición —recaudó recientemente $940,5 millones para compras adicionales de BTC y propósitos corporativos generales—, Thiel marca distancia: “La mayoría de nuestros bitcoins fueron minados, no comprados”. Con ello, MARA busca diferenciarse y fortalecer su narrativa como productor de Bitcoin, no solo acumulador especulativo.

Las ballenas venden; los nuevos compran en la cima

Una observación clave fue el comportamiento de las ballenas. Según Thiel, algunos de los mayores holders históricos de BTC han comenzado a vender en los niveles actuales. “Cuando las ballenas venden, es una señal… lo hacen en la cima del mercado”, dijo. Esta afirmación sugiere que quienes están creando nuevas tesorerías están comprando en el tope, lo que podría amplificar el riesgo de correcciones.

Aunque Thiel no prevé una caída extrema de 80 % como en ciclos pasados, sí considera posible una corrección del 20 % o 30 %. Esto bastaría para poner en aprietos a muchas compañías que entraron tarde y compraron caro.

La euforia institucional por acumular Bitcoin ha sido uno de los pilares del mercado alcista actual, pero el mensaje de MARA introduce una pausa reflexiva. Cuando el modelo de tesorería empieza a masificarse sin una estrategia diferenciada ni fundamentos operativos sólidos, se incrementa el riesgo sistémico. Para los inversores, el reto no es solo identificar quién compra Bitcoin, sino cómo y por qué lo hace. En un entorno donde el precio ya refleja altas expectativas, las advertencias de quienes minan el activo —y no solo lo compran— merecen ser escuchadas.