Staking de Ethereum cae y su competencia sube

- El rendimiento por staking de Ethereum cayó por debajo del 3 %, mientras stablecoins y protocolos DeFi ya ofrecen hasta 6,5 % anual.

- Altcoins con IA, bonos tokenizados y nuevas plataformas están captando flujos que antes pertenecían al ecosistema ETH.

La competencia por el rendimiento: Ethereum cede terreno

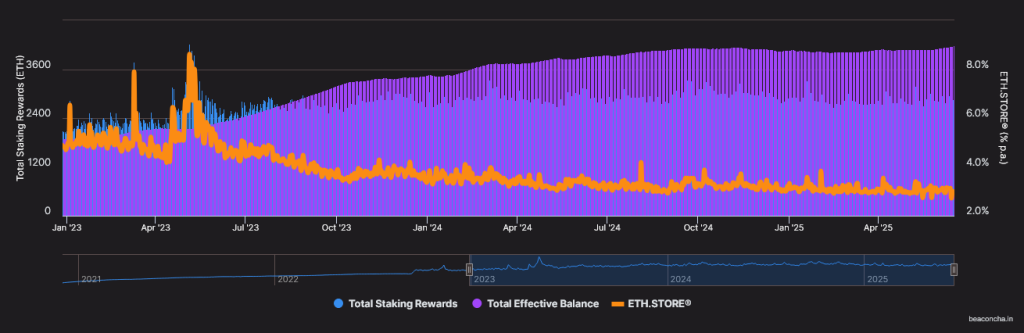

Desde su transición a proof of stake en 2022, el rendimiento del staking de Ethereum ha pasado de niveles cercanos al 5,3 % a ubicarse hoy por debajo del 3 %. La disminución se explica por la propia lógica deflacionaria del protocolo y por una caída en la actividad en capa 1, que limita las recompensas por comisiones y MEV (valor extraíble de los mineros).

Al mismo tiempo, los servicios de staking líquido como Lido —que concentran gran parte de los ETH validados— cobran tarifas que reducen aún más el retorno neto para el usuario minorista. En este entorno, nuevas alternativas están captando capital:

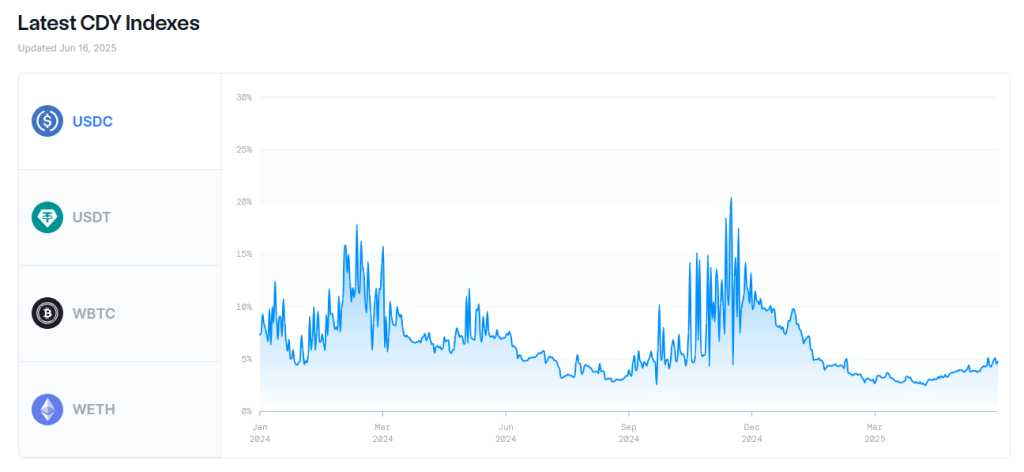

- sUSDe (6 %): stablecoin sintética basada en derivados de ETH y estrategias DeFi.

- SyrupUSDC (6,5 %): impulsada por bonos tokenizados y gestión activa de liquidez.

- USDY y OUSG (4–4,3 %): instrumentos respaldados por bonos del Tesoro de EE. UU., dirigidos a capital institucional.

El crecimiento del segmento ha sido notable: el mercado de stablecoins con rendimiento ha crecido un 235 % interanual, impulsado por una narrativa clara: ingresos pasivos sin volatilidad, en un formato tokenizado y fácilmente integrable en portafolios cripto.

Suscríbete y recibe las mejores actualizaciones e informes en tu bandeja de entrada

Altcoins: riesgo alto, retornos masivos

La temporada de verano cripto ha reavivado el apetito por narrativas especulativas, y la combinación entre inteligencia artificial y tokens emergentes se posiciona como una de las más atractivas.

El caso de IRIS —una memecoin con IA— es paradigmático: pasó de una FDV (valoración completamente diluida) de $220.000 a $120 millones, multiplicando por 600x el capital inicial. Aunque su éxito es atípico, refleja el tipo de dinámicas que domina el radar del capital especulativo.

Entre los proyectos destacados por analistas como VirtualBacon están:

- Sahara Labs, Sentient AGI, Gaianet: aún sin token, pero con expectativas de airdrops y acceso temprano.

- CHEX, CPOOL: activos RWA de media capitalización con nichos definidos.

- Mixie (adquirida por Netcapital) y World Liberty Financial: apuestas híbridas con conexiones políticas (como USD1, la stablecoin proyectada con respaldo de la familia Trump).

Por otro lado, las subredes en Bittensor con FDV inferior a los $4 millones representan una opción atractiva para quienes buscan exposición anticipada a tokens con utilidad en redes neuronales descentralizadas.

¿Ethereum está siendo desplazado o integrado?

Aunque los nuevos productos superan el APY de Ethereum, gran parte de ellos operan sobre su infraestructura. Stablecoins como sUSDe usan ETH como colateral, y protocolos como Morpho, Aave o Compound —que gestionan miles de millones— siguen anclados en la red principal.

La aparente pérdida de protagonismo no implica obsolescencia. Ethereum sigue capturando valor de forma indirecta: mayor uso de sus bloques, crecimiento de comisiones y expansión de su ecosistema L2 (como Arbitrum, Base o Linea). El desafío es adaptarse a una nueva lógica de rendimiento, donde el retorno proviene de aplicaciones y no del protocolo base.

Liquidez y nuevos hubs de actividad

Nuevas plataformas están redefiniendo la forma en que se construye y distribuye la liquidez:

- BlackholeDex apuesta por veNFT y reparto de tarifas sostenido.

- Saros DLMM (en Solana) presenta un modelo basado en «buckets» de liquidez, con menores comisiones y enfoque en eficiencia de mercado.

- El posible airdrop de RADY, asociado a Saros, ha comenzado a atraer usuarios a su staking inicial.

Ethereum, aunque central, ya no es el único jugador relevante. La multipolaridad de liquidez y la emergencia de nuevos entornos —desde Solana hasta subredes específicas— obliga a los validadores, desarrolladores y usuarios de ETH a estar en constante reinvención.

En última instancia, Ethereum no está siendo reemplazado, sino reconfigurado. Su rol como motor directo de rendimiento ha sido superado por instrumentos más eficientes y adaptables, pero su importancia como capa base del ecosistema sigue siendo indiscutible. El verdadero reto para Ethereum no proviene del rendimiento en sí, sino de su capacidad para continuar siendo el terreno fértil sobre el que florecen nuevas formas de valor. Y en esa competencia, adaptarse ya no es opcional: es esencial.